兼职成本低,收入超5000要交税吗?怎么合理避税?

许多人对兼职收入抱有一个普遍的误解:认为只要月收入不超过5000元,就无需缴税。这个观念的根源在于对个人所得税不同项目的混淆。事实上,兼职收入在税法上通常被界定为“劳务报酬所得”,其纳税规则与上班族熟悉的“工资薪金所得”有着本质区别。当你通过提供设计、咨询、撰稿、授课等独立劳务获得的单次报酬超过800元,理论上就已触发纳税义务。因此,当月度兼职收入累计超过5000元时,关心的焦点不应是“要不要交”,而应是“怎么交”以及“如何通过合法规划优化税负”。

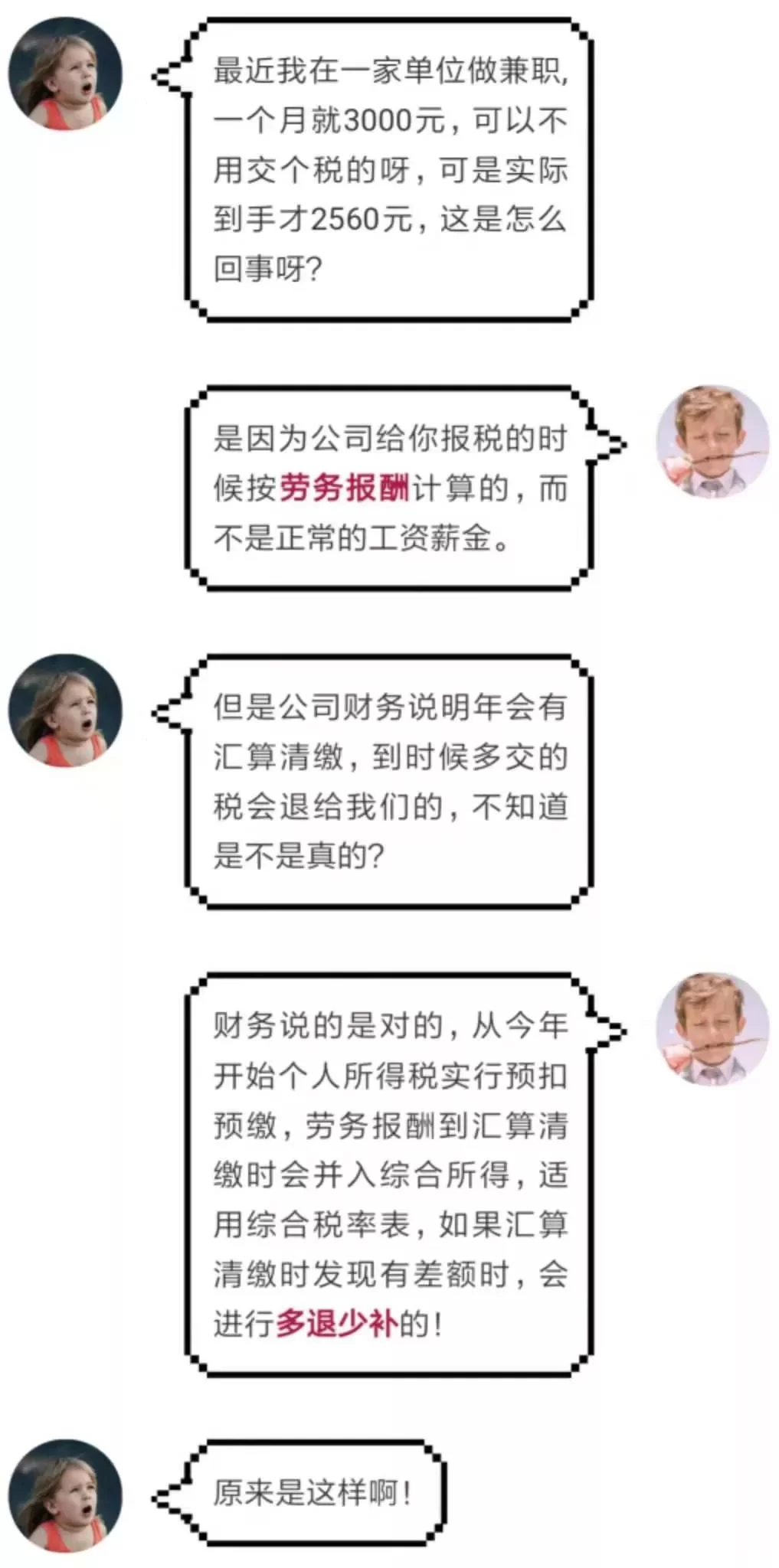

首先,我们必须厘清劳务报酬的征税逻辑。与工资薪金每月固定扣除5000元基本减除费用不同,劳务报酬所得在每次取得收入时,支付方(即你的兼职雇主或客户)会进行代扣代缴,这个过程称为“预扣预缴”。其计算方法并非直接对全部收入征税,而是先有一个减除费用:单次收入不超过4000元的,减除费用800元;单次收入超过4000元的,减除费用为收入的20%。剩下的余额,再适用20%至40%的超额累进预扣率。举个例子,如果你完成一个项目获得8000元报酬,应纳税所得额为8000 - (8000 × 20%) = 6400元。根据预扣率表,不超过20000元的部分适用20%的预扣率,因此需要被预扣的税款为6400 × 20% = 1280元。你实际到手的是8000 - 1280 = 6720元。这便是劳务报酬个税计算方法的核心步骤,它发生在收入产生的源头。

然而,预扣预缴并非最终的税负。中国个人所得税法引入了“综合所得”年度汇算清缴制度。这意味着,在每个纳税年度结束后(次年的3月1日至6月30日),你需要将全年的工资薪金、劳务报酬、稿酬、特许权使用费这四项收入合并计算,得出一个总的应纳税所得额,再适用3%至45%的综合所得税率,计算出全年最终应纳税额。此前已经预扣预缴的税款,可以在此环节全额抵扣。通常情况下,由于劳务报酬在预扣时适用了较高的预扣率,而合并到综合所得后可能适用更低的税率,很多人在年度汇算时会发现自己多缴了税款,从而可以获得退税。这也是为什么很多人感觉“兼职收入超过5000怎么交税”这个问题很复杂,因为它是一个动态的、跨年度的计算过程。

理解了征税机制,我们便可以更从容地探讨个人兼职收入合理避税方法。需要强调的是,“避税”必须在法律允许的框架内进行,其本质是充分利用税法赋予的各项优惠和政策,降低不必要的税负,这与非法的“偷税漏税”有着天壤之别。最直接、最合规的途径便是充分申报“专项附加扣除”。这是税法为了减轻个人生活负担而设立的福利,共包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人以及3岁以下婴幼儿照护七项。作为兼职者,只要你符合其中任何一项条件,例如正在攻读在职学位(继续教育)、正在租房居住(住房租金)或需要赡养年迈父母(赡养老人),都有权在年度汇算清缴时填报这些信息。每一项扣除都会直接减少你的应纳税所得额,从而降低最终的综合税率,实现合法减税。很多人在兼职时忽略了这一点,导致本可以省下的税款白白流失。

除了专项附加扣除,更深层次的税务规划还涉及对收入性质的认知。对于一些已经形成稳定模式、规模较大的兼职活动,个人可以考虑将“劳务关系”向“经营关系”转变。例如,一位自由设计师,如果长期与多个客户合作,收入稳定且持续,他可以注册成为个体工商户或个人独资企业。如此一来,他的收入就从“劳务报酬所得”转变为“经营所得”。经营所得虽然同样需要纳税,但其计税方式、成本费用扣除范围以及可能享受的税收优惠政策(如小规模纳税人增值税免征额)与劳务报酬截然不同。在某些情况下,这种转变能够带来更优的税负结果。当然,这条路并非适合所有人,它涉及工商注册、建账记账、开具发票等一系列专业操作,需要投入更多的时间和精力,甚至需要聘请专业财税人士的协助。对于大多数偶尔为之的兼职者而言,专注用好专项附加扣除已是足够高效的策略。

最后,必须清醒地认识到税务规划的红线所在。任何试图通过虚构合同、虚开发票、使用他人账户收款、签订“阴阳合同”等手段来隐瞒收入、分解收入的行为,都已跨越了合法避税的界限,构成偷税漏税。在金税四期大数据监管的背景下,这些违规行为极易被识别,一旦查实,不仅需要补缴税款、缴纳高额滞纳金和罚款,更会对个人纳税信用造成严重污点,影响贷款、出行、甚至职业生涯。因此,在进行任何税务安排时,合规永远是第一原则。真正的税务智慧,不是挑战法律的底线,而是在深刻理解法律的基础上,用好用足政策赋予的每一份权利,让自己的每一份劳动所得都能获得应有的尊重和回报。掌握税务知识,本身就是现代职场人一项不可或缺的核心竞争力,它让你在追求额外收入的道路上,走得更稳、更远、也更安心。