兼职收入超5000要交税吗?6000块兼职个税怎么算?

当人们探讨“兼职收入超过5000元是否需要交税”时,实际上触及了中国个人所得税体系中一个既普遍又极易混淆的领域。答案并非简单的“是”或“否”,其核心在于我们如何界定这笔收入的性质,并理解其背后两套截然不同的税务处理逻辑:支付方代扣代缴的预缴规则与纳税人在年度汇算清缴时的综合计税规则。许多人的困惑源于将工资薪金所得中“每月5000元基本减除费用”的概念,直接套用在性质完全不同的兼职收入上,从而导致认知偏差。

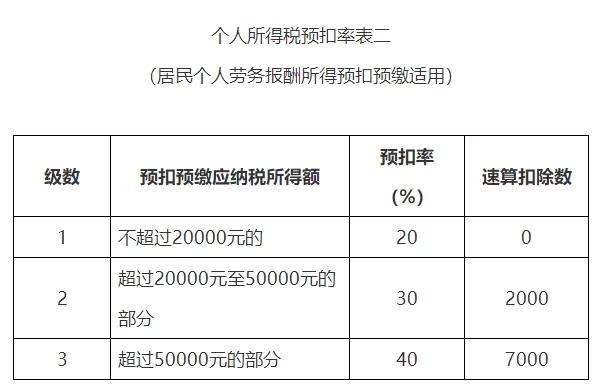

要厘清这个问题,首先必须明确大多数兼职收入的性质——劳务报酬所得。根据《中华人民共和国个人所得税法》,个人独立从事各种非雇佣的劳动活动所取得的收入,如设计、咨询、讲学、翻译、审稿、书画、演出、技术服务、介绍服务、代办服务等,均归属于此类。它与我们作为企业员工领取的“工资薪金所得”在计税方式上有着本质区别。对于劳务报酬,支付款项的单位或个人(即扣缴义务人)有法定义务在向您付款时,先行代扣代缴个人所得税。这个预扣预缴的税率并不低,它采用的是超额累进预扣率。以您提到的6000元兼职收入为例,其计算方式为:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,余额为应纳税所得额。因此,6000元的收入应先减除20%的费用,即6000 * (1 - 20%) = 4800元。这个4800元应纳税所得额,适用20%的预扣率,需缴纳的个人所得税为4800 * 20% = 960元。这便是您在收到6000元兼职款项时,实际到手可能只有5040元的原因,这960元是预扣税款,而非最终税负。

那么,坊间流传的“5000元门槛”又从何而来?这实际上指的是“综合所得”的年度基本减除费用,即每年6万元。根据税法改革后的规定,居民个人的综合所得,包括工资薪金、劳务报酬、稿酬和特许权使用费四项,需要按纳税年度合并计算个人所得税,并适用3%至45%的超额累进税率。而那个“5000元/月”,正是在这个年度合并计算(即年度汇算清缴)时,可以享受的固定扣除额。这才是解开谜团的关键。您在兼职时被预扣的税款,本质上是一种“预付款”。到了次年3月1日至6月30日期间,您需要通过“个人所得税”APP等渠道,进行上一年度的个人所得税综合所得年度汇算清缴。此时,系统会将您所有的收入(包括主业工资和兼职劳务报酬)加总,减去每年6万元的免征额、三险一金、专项附加扣除等各项法定扣除后,得出您全年真实的应纳税所得额,再计算出您全年总共应缴纳的税款。

让我们通过一个场景来具体演示这个“多退少补”的过程。假设您在一年内只有这一笔6000元的兼职收入,没有其他任何工作。那么在进行年度汇算时,您的综合所得年收入就是6000元。由于6000元远低于6万元的年度免征额,您的年度应纳税所得额为0,因此您全年应纳税总额也为0。但您之前已经被预扣了960元税款。在这种情况下,您只需在汇算清缴时如实申报,即可申请退还这960元税款。这完美解释了为何单次兼职收入看似超过了“5000元”就被扣税,但最终通过汇算清缴却可能拿回所有税款。反之,如果您有主业,年薪为10万元,加上这笔6000元的兼职收入,全年综合所得为10.6万元。在不考虑其他扣除项的情况下,您的年度应纳税所得额为106000 - 60000 = 46000元,适用10%的税率,全年应纳税额为46000 * 10% - 2520(速算扣除数) = 2080元。假设您的工资部分已预扣了1500元个税,兼职预扣了960元,总共预缴了2460元。那么在汇算时,您需要补缴的税款为2080 - 2460 = -380元,即您可以获得380元的退税。

因此,处理兼职收入的税务问题,需要建立一个清晰的“两步走”思维模型。第一步是理解并接受预扣预缴的即时性,这是法律规定的支付方义务,确保了税收的及时入库。第二步是主动进行年度汇算清缴,这是纳税人权利与义务的统一体现,是实现税负公平、精确计算的最后环节。随着“金税四期”系统的推进,税务监管的精准度越来越高,个人的所有收入来源将更加透明。对于依靠多重收入来源的“斜杠青年”和自由职业者而言,合规纳税不仅是履行公民义务,更是建立和维护个人良好信用记录的重要一环。保留好每一份兼职合同、收款凭证和完税证明,养成良好的记账习惯,将使您在年度汇算时游刃有余。

理解兼职收入的个税逻辑,其意义远不止于计算一个数字。它关系到个人财务规划的完整性,关系到如何让每一次辛勤付出的额外劳动,都能在法律框架内得到最公正的财务回报。这不再是简单的“交不交税”的问题,而是如何智慧地管理个人“税务身份”的课题。主动学习税法知识,善用官方工具,将税务合规内化为一种生活习惯,是每一位现代经济参与者走向财务成熟的重要标志。它确保了我们在追求多元化收入的道路上,步伐更加稳健,内心更加踏实。