兼职收入要交个税吗?5000以上怎么算?退休人员呢?

兼职收入并非游离于税法之外的灰色地带,而是明确纳入个人所得税征管范畴的合法所得。无论是学生、在职人员还是退休人员,只要通过提供独立服务获得了报酬,理论上都涉及纳税义务。然而,现实中普遍存在的疑问在于,这笔收入究竟如何界定,又该遵循何种规则缴税,特别是当月收入超过5000元这个数字时,很多人会感到困惑。要厘清这些问题,我们必须深入探讨其背后的税收逻辑与具体操作。

首先,要明确兼职收入在税法中的“身份”。它通常不被归类为“工资薪金所得”,而是属于“劳务报酬所得”。这两者存在本质区别。工资薪金是指个人因任职或者受雇而取得的报酬,存在稳定的雇佣关系,由单位代扣代缴,并享受每月5000元的基本减除费用。而劳务报酬则是个人独立从事各种非雇佣的劳务活动取得的所得,比如设计、咨询、讲学、翻译等。这种独立服务的性质,决定了其征税方式与工资薪金截然不同。因此,用5000元作为兼职收入的免税门槛,本身就是一个常见的认知误区。对于劳务报酬,税法规定的是,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

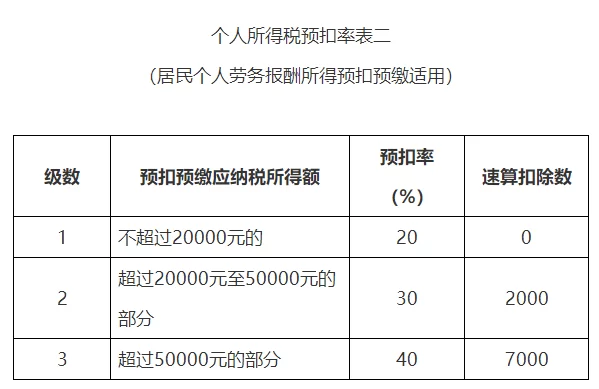

那么,5000元以上的兼职收入具体该如何计算呢?我们以一个常见的例子来说明。假设某设计师本月完成了一项兼职设计任务,获得劳务报酬8000元。其应纳税所得额的计算方式为:8000元 × (1 - 20%) = 6400元。接下来,我们需要对照劳务报酬所得税率表。该税率表是超额累进的,分为三档:不超过20000元的部分,税率为20%,速算扣除数为0;超过20000元至50000元的部分,税率为30%,速算扣除数为2000元;超过50000元的部分,税率为40%,速算扣除数为7000元。在这个例子中,6400元属于第一档,因此应缴个人所得税为:6400元 × 20% - 0 = 1280元。由此可见,5000元以上的兼职收入并非按一个固定比例缴税,而是与收入金额直接挂钩,遵循“收入越高,适用税率越高”的原则。 如果兼职收入达到30000元,那么应纳税所得额为24000元,应缴个税则为:24000元 × 30% - 2000元 = 5200元。理解这个计算流程,是每位兼职者把握自身税务状况的第一步。

接下来,我们聚焦于一个特殊群体:退休人员。许多人认为,退休人员领取的养老金是免税的,那么他们再就业或从事兼职活动的收入是否也免税呢?答案是否定的。根据现行税法,按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费是免税的。但是,退休人员如果被原单位或其他单位返聘,或者自行从事一些兼职工作,所取得的收入并不属于养老金范畴,而是典型的劳务报酬所得。因此,退休人员返聘或兼职收入,同样需要按照劳务报酬的规定计算并缴纳个人所得税,其计算方法与普通兼职者完全一致。区分养老金与劳动报酬,是退休人员正确履行纳税义务的关键。不能因为身份特殊就忽视这部分收入的税务处理,否则同样会面临税务风险。

最后,探讨个人兼职收入如何申报纳税的实际操作问题。在大多数情况下,支付报酬的公司或个人(即扣缴义务人)有法定义务在支付款项时代扣代缴个人所得税。也就是说,你拿到手的往往是税后收入,单位已经帮你完成了缴税流程。但是,事情并未就此结束。中国个人所得税采用的是综合与分类相结合的税制。劳务报酬所得虽然由支付方预扣预缴了税款,但在次年3月1日至6月30日期间,个人需要进行年度综合所得汇算清缴。这意味着,你需要将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并在一起,按照年度税率表计算全年应纳税额,再减去已预缴的税款,多退少补。举个例子,如果某人主业工资较低,全年综合所得总额未达到6万元的免税额度,但其兼职劳务报酬已被预扣了税款,那么在汇算清缴时,他就可以申请退税。反之,如果全年总收入很高,预缴的税款不足,则需要补缴。现在,通过“个人所得税”APP可以便捷地完成这一系列操作,清晰查询到自己的收入和纳税明细。

随着数字经济和平台经济的发展,灵活用工与兼职行为日益普遍,税务监管也正朝着更加智能化、精细化的方向迈进。税务机关通过大数据分析,能够更清晰地追踪资金流与交易行为。因此,任何认为兼职收入“金额小、频率低、无人管”的想法都已过时。合规纳税,不仅是每个公民应尽的法律义务,更是维护个人信用、避免潜在罚款和法律风险的必要之举。理解兼职收入的税务规则,并熟练掌握其计算与申报方法,已成为现代经济人必备的一项核心财务技能,它关乎的不仅是金钱,更是一种责任与远见。