兼职收入个税怎么算,合同奖金和讲课收入咋计税?

随着零工经济的蓬勃发展,越来越多的人通过兼职、项目合作、知识分享等方式开辟了第二收入来源。然而,当银行账户里多出一笔讲课费、项目奖金或设计费时,一个现实问题也随之而来:这笔兼职收入个税怎么算?它与我们的主职工资在税务处理上有何本质区别?理解并正确处理这些问题,不仅是每个公民应尽的法定义务,更是个人在现代经济活动中实现财务自理、规避潜在风险的必备技能。核心在于,大部分兼职收入,如讲课费和独立的合同奖金,在税法上被界定为“劳务报酬所得”,而非我们熟知的“工资、薪金所得”,这一根本性差异决定了其完全不同的计税路径与申报逻辑。

要厘清劳务报酬个税计算方法,首要任务是将其与工资薪金彻底区分开来。工资薪金是基于雇佣关系的稳定给付,单位作为扣缴义务人会按月预扣预缴,适用的是七级超额累进税率。而劳务报酬,则是一种独立的、非雇佣的服务行为,您是独立的服务提供者,而非对方的员工。这种关系的独立性,使得其税务处理更为灵活也更为复杂。在预扣预缴环节,劳务报酬适用的是差别化的预扣率:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,根据应纳税所得额的金额,适用20%至40%的三级超额累进预扣率。这种“先减后算”的模式,是其显著特征。

让我们以一个具体的场景来剖析讲课费个人所得税的计算。假设一位高校教师受邀在外部机构进行了一场专题讲座,获得税前讲课费6000元。这笔收入便属于典型的劳务报酬。按照规定,其应纳税所得额 = 6000元 × (1 - 20%) = 4800元。由于4800元超过了20000元预扣率分档的临界点(不超过20000元的部分,预扣率20%;超过20000元至50000元的部分,预扣率30%,速算扣除数2000元),但未超过50000元,因此适用30%的预扣率。应预扣预缴税额 = 4800元 × 30% - 2000元(速算扣除数) = 1440元 - 2000元?这里计算有误,4800元应适用20%的预扣率,因为其未超过20000元。正确的计算是:4800元 × 20% = 960元。因此,支付方在支付6000元讲课费时,会代扣960元的个人所得税,教师实际到手5040元。这个例子清晰地展示了单次劳务报酬的预扣计算过程。

那么,合同奖金缴税标准又是如何界定的呢?这需要视具体情况而定。如果这笔奖金是基于您与对方签订的一份独立的服务合同或项目合同而支付,例如您作为独立顾问完成一个咨询项目后获得的项目奖金,那么它完全遵循劳务报酬的计税规则,计算方式与上述讲课费无异。然而,如果这笔奖金是您所在主职单位依据劳动合同发放的年终奖、季度奖等,则属于“工资、薪金所得”,可以适用全年一次性奖金的特殊计税政策,即单独计税,不并入当年综合所得。关键在于判断奖金的来源是否基于雇佣关系,这是决定其税务属性的根本。

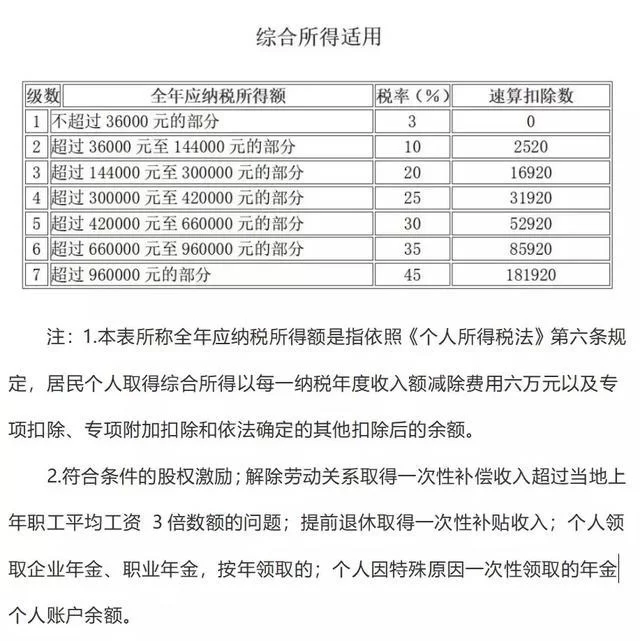

然而,以上所有计算都仅仅是“预缴”环节,真正的重头戏在于次年进行的“个人兼职收入纳税申报”——即年度综合所得汇算清缴。根据现行税法,居民个人需要将工资薪金、劳务报酬、稿酬和特许权使用费四项收入合并为“综合所得”,按纳税年度合并计算个人所得税,适用3%至45%的七级超额累进税率。这意味着,您在年内各次取得的劳务报酬被预扣的税款,只是一个“预估值”。在次年3月1日至6月30日的汇算期内,您需要将全年的所有收入汇总,计算出全年应纳税总额,再减去已预缴的税款,多退少补。例如,某人全年主职工资收入适用10%的税率档次,而其一笔劳务报酬在预缴时适用了20%的税率,那么在汇算时,这笔劳务报酬并入综合所得后,可能只需按10%的税率纳税,从而产生退税。反之,若综合所得总额推高了适用税率档次,则可能需要补税。这一机制的设计,旨在实现税负的年度平衡与公平。

实践中,兼职人士面临的挑战往往不止于计算本身。首先,是扣缴义务人的规范性问题。部分支付方可能出于简化操作等考虑,未履行或未完全履行代扣代缴义务,这时获取完税凭证或自行申报就变得至关重要。其次,对于大额或频繁的劳务报酬,支付方往往要求提供发票。这就需要个人前往税务机关办理“代开发票”业务,并在开票环节同步缴纳增值税及其附加税费(符合小额标准的可免征)以及个人所得税。最后,是证据链的完整性。保留好每一次兼职的合同、协议、银行转账记录、沟通记录等,不仅是申报纳税的依据,更是应对潜在税务稽查的有力保障。妥善管理这些财务信息,是每一位“斜杠青年”走向专业化的必经之路。理解并实践这一整套流程,意味着您已不再是一个被动的收入接受者,而是一个主动的、负责任的现代纳税人。每一次清晰的计算和申报,都是对自身劳动价值的确认和对社会责任的担当。