兼职人员个税税率怎么算?兼职工资扣多少税?

许多人对兼职收入的个税计算感到困惑,其核心在于它与我们熟悉的正式工资薪金在税务处理上存在根本差异。要弄清“兼职工资扣多少税”,首先必须识别一个关键前提:您与付款方建立的是何种法律关系。这直接决定了您的收入将被归类为“工资、薪金所得”还是“劳务报酬所得”,两者的计税方法截然不同。绝大多数的兼职、零工或项目制合作,因不存在稳定的劳动合同关系,通常被界定为后者。理解这一根本性划分,是准确进行兼职劳务报酬个税计算的第一步,也是避免税务风险的关键。

当兼职收入被认定为“劳务报酬所得”时,其计税逻辑遵循一套独立且精确的规则。这里,广为流传的“800元免税”说法需要被精准解读。根据税法规定,劳务报酬所得在计算个人所得税时,每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用。这意味着,800元是单次收入的费用减除额,而非月度免税额度。若您在同一月份为不同主体提供兼职服务,每次收入都应独立计算减除。具体而言,假设您完成一项设计任务获得报酬3000元,其应纳税所得额为3000-800=2200元;若报酬为5000元,则应纳税所得额为5000×(1-20%)=4000元。接下来,这个应纳税所得额将适用于个人兼职收入税率表。该税率表为三级超额累进税率:应纳税所得额不超过20000元的部分,税率为20%;超过20000元至50000元的部分,税率为30%;超过50000元的部分,税率为40%。速算扣除数分别为0、2000和7000。举例说明,张老师利用业余时间授课,单次获得课酬10000元,其应纳税所得额为10000×(1-20%)=8000元,未超过20000元,适用20%税率,应缴个税为8000×20%=1600元。若他单次课酬高达30000元,应纳税所得额为24000元,则需分段计算:20000元部分缴税4000元,超出4000元部分缴税4000×30%=1200元,合计5200元,或用速算扣除法计算:24000×30%-2000=5200元。这套清晰的计算公式,是每一位兼职人员核算自身税负的标尺。

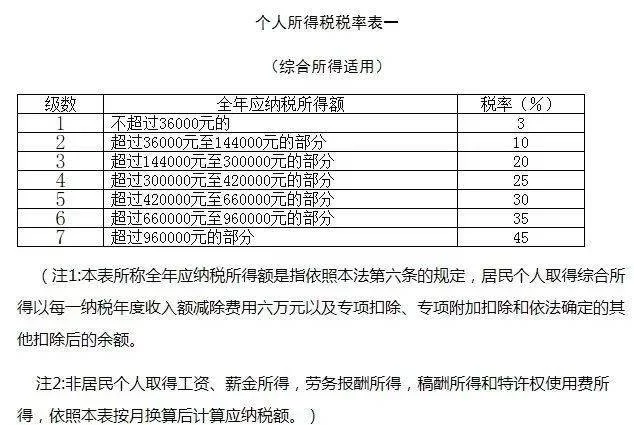

然而,部分特殊情况下的兼职收入,特别是对于实习生或按月支付、关系相对固定的兼职,可能会被企业作为“工资、薪金所得”处理。这就引出了兼职工资和正式员工个税区别的核心问题。工资薪金属于综合所得的一部分,其最大的特点在于按年计税、按月预缴。每月可以享受5000元(即每年6万元)的基本减除费用,以及专项扣除、专项附加扣除等。税率则采用七级超额累进税率,从3%到45%不等。例如,一位实习生的月工资为4500元,若按工资薪金计税,因未超过5000元免征额,当月无需缴税;但若按劳务报酬计税,则需(4500-800)×20%=740元的个人所得税。这种差异对于低收入兼职者而言影响巨大。因此,在开始兼职前,与付款方明确税务处理方式至关重要,这直接关系到您的到手收入。

在实务操作中,围绕着800元兼职要不要交税存在诸多误解。正如前文所述,800元是减除标准,而非免税门槛。如果您一个月内从同一处获得两次兼职收入,每次700元,虽然单次无需纳税,但合计1400元,在税务合规上,这两笔收入仍被视为独立的劳务报酬事件。更重要的是,劳务报酬在支付方处完成代扣代缴后,税务流程并未终结。根据个人所得税法,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项所得,需合并计入综合所得,在次年的3月1日至6月30日期间进行年度汇算清缴。这意味着,您全年从不同渠道获得的所有劳务报酬,将与您的工资薪金(如有)合并,根据年度总收入重新计算应纳税总额,已预缴的税款可以抵扣,多退少补。这个机制对于全年收入较高的自由职业者或“斜杠青年”尤为重要,它能确保税负的最终公平性,避免因单次收入过高而被过多预扣税款。

随着数字经济的发展,“灵活用工”模式日益普及,这对个人和企业的税务管理都提出了新的要求。对于个人而言,需要树立更强的税务合规意识,主动学习税务知识,准确记录每一笔收入,按时完成年度汇算。对于企业而言,在享受灵活用工带来的成本优势与人才弹性的同时,也必须履行好代扣代缴义务,对用工性质进行准确界定,避免因错误归类而引发的税务风险。税务机关正通过大数据等技术手段,不断提升对个人收入的监控与征管能力,过去那种“现金交易、不开发票、不报税”的灰色操作空间正被迅速压缩。因此,无论是个人还是企业,将灵活用工个税申报视为一项常态化的合规工作,不仅是遵守法律的基本要求,更是构建长期健康商业关系的基石。主动拥抱透明合规,才能在共享经济的大潮中行稳致远。理解兼职工资的个税,不仅仅是掌握一组计算公式;它是在现代经济中明晰个人权利与义务的第一步,也是构建公平有序的社会信用体系的微观实践。