兼职人员薪资发放怎么处理,需要开票吗?

企业在运营中灵活运用兼职人员是降本增效的常见手段,但随之而来的薪资发放问题,尤其是税务处理与发票事宜,却常常成为财务工作的灰色地带。这笔款项究竟该如何合规地走出企业?兼职人员是提供发票,还是企业代扣代缴税款?答案并非一刀切,其核心在于对双方法律关系的准确界定。错误地处理不仅会增加企业的税务成本和合规风险,也可能给个人带来不必要的税务麻烦。因此,厘清兼职工资与劳务报酬区别,是解决所有问题的逻辑起点。

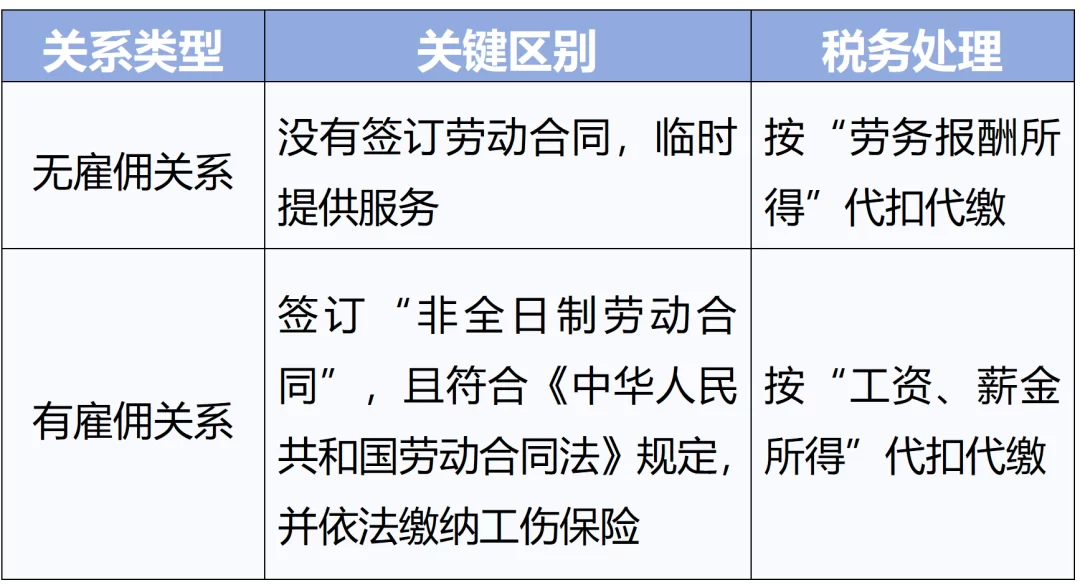

“工资薪金”与“劳务报酬”,虽然最终都体现为个人所得,但在税务处理上却遵循截然不同的路径。工资薪金,指的是个人因任职或者受雇而取得的所得,这种关系下,个人与企业之间存在明确的、持续性的雇佣与管理从属关系。企业作为扣缴义务人,必须按照“工资薪金所得”项目预扣预缴个人所得税,并无需个人提供发票。此时,企业的工资单、银行转账记录以及依法代扣代缴的完税凭证,共同构成了完整的税前扣除凭证链条。与此相对,劳务报酬则是指个人独立从事各种非雇佣的劳务活动所取得的所得。双方是平等的服务提供方与接受方关系,具有临时性、独立性的特征。在这种模式下,企业支付报酬时,就面临着两种主流的处理选择:其一,要求个人前往税务机关代开发票;其二,企业在支付报酬时直接履行代扣代缴义务。选择哪种方式,取决于报酬金额、业务持续性以及企业对成本与风险的权衡。

当企业选择要求个人开具发票时,便启动了标准的兼职劳务报酬开票流程。个人需携带本人身份证、双方签订的服务协议或合同等资料,到办税服务厅申请代开增值税普通发票(或专用发票,若企业为一般纳税人且符合条件)。对于月销售额10万元以下(季度30万元以下)的小规模纳税人,现行政策可享受免征增值税的优惠。税务机关在代开发票时,会一并征收个人所得税(通常按照劳务报酬预扣率计算)及可能涉及的附加税费。企业取得这张合法的发票后,即可作为“劳务费”科目进行税前列支,账务处理清晰合规。这种方式的优势在于凭证的“刚性”,发票是税法认可的最优扣除凭证,能最大程度降低企业的税务稽查风险。其缺点则在于流程相对繁琐,需要个人配合前往税务大厅,对于不熟悉税务流程的兼职人员而言,存在一定的操作门槛。

若企业选择自行代扣代缴,则流程相对简化,但对企业财务人员的专业性要求更高。企业无需索要发票,而是直接在支付报酬时,按照税法规定计算并扣缴个人所得税。个人兼职收入如何纳税在此模式下有明确的计算规则:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,适用20%的比例预扣率,但对应纳税所得额超过20000元的部分,实行加成征收。例如,支付一笔3000元的劳务报酬,应预扣个税为(3000-800)×20%=440元。企业将扣缴完税后的2560元支付给个人,并以代扣代缴个人所得税的完税证明作为内部记账和备查的依据。这种方式操作便捷,尤其适合报酬金额不高、合作零散的场景。但其潜在风险在于,若企业仅以内部转账记录入账而缺乏正式发票或合规的完税凭证作为支撑,在税务稽查中可能被认定为不合规凭证,面临纳税调增的风险,即该笔费用不能在企业所得税前扣除。

面对这两种路径,企业应如何做出明智决策?关键在于建立一套标准化的兼职人员报酬税务处理机制。首先,在合作之初就必须通过书面协议明确双方关系是“雇佣”还是“服务”。这份协议是后续所有税务处理的根本依据。其次,根据合作性质进行差异化处理。对于长期合作、报酬金额较高的自由职业者或专家顾问,坚持要求其提供发票是更稳妥的选择,这既保障了企业的税前扣除权益,也促使个人履行其纳税义务,实现权责对等。对于偶尔、小额的临时性劳务,例如一次性的设计、翻译或活动支持,采用企业代扣代缴的方式则更为高效。最后,无论选择何种方式,完整的资料留存都至关重要。合同、支付凭证、发票(或完税证明)必须一一对应,形成完整的证据链,以应对未来可能的税务检查。对于兼职个人而言,也应主动了解自己的税务责任,与企业保持良好沟通,确保自己的收入记录清晰、纳税无误,为年度个人所得税综合汇算清缴做好准备。

处理兼职人员薪酬,看似是财务流程的末端,实则是企业合规经营的起点。它考验的不仅是财务人员的专业能力,更是企业整体的风险管理意识与治理水平。在零工经济日益蓬勃的今天,灵活用工的税务合规性正受到税务机关越来越多的关注。每一次清晰无误的报酬发放与税务处理,都在为企业构筑坚实的信用基石,使其在日益规范的市场环境中行稳致远。