兼职上税咋处理?减资涉税这些问题要注意啥?

在当下的经济环境中,个人与企业都在寻找更具韧性的发展路径,这催生了两种截然不同的财务活动:一边是个人利用业余时间开展副业,追求“睡后收入”;另一边则是企业因战略调整或股东退出而进行的资本收缩,即减资。这两种行为看似风马牛不相及,却在税务处理这个核心节点上,考验着每一个参与者的认知与智慧。处理得当,是财富的合法增长与优化;处理不当,则可能埋下税务风险的种子。我们不妨将这两者放在一起审视,因为它们共同指向一个根本性问题——如何在法律框架内,清晰、合规地处理“钱”的流动与归属。

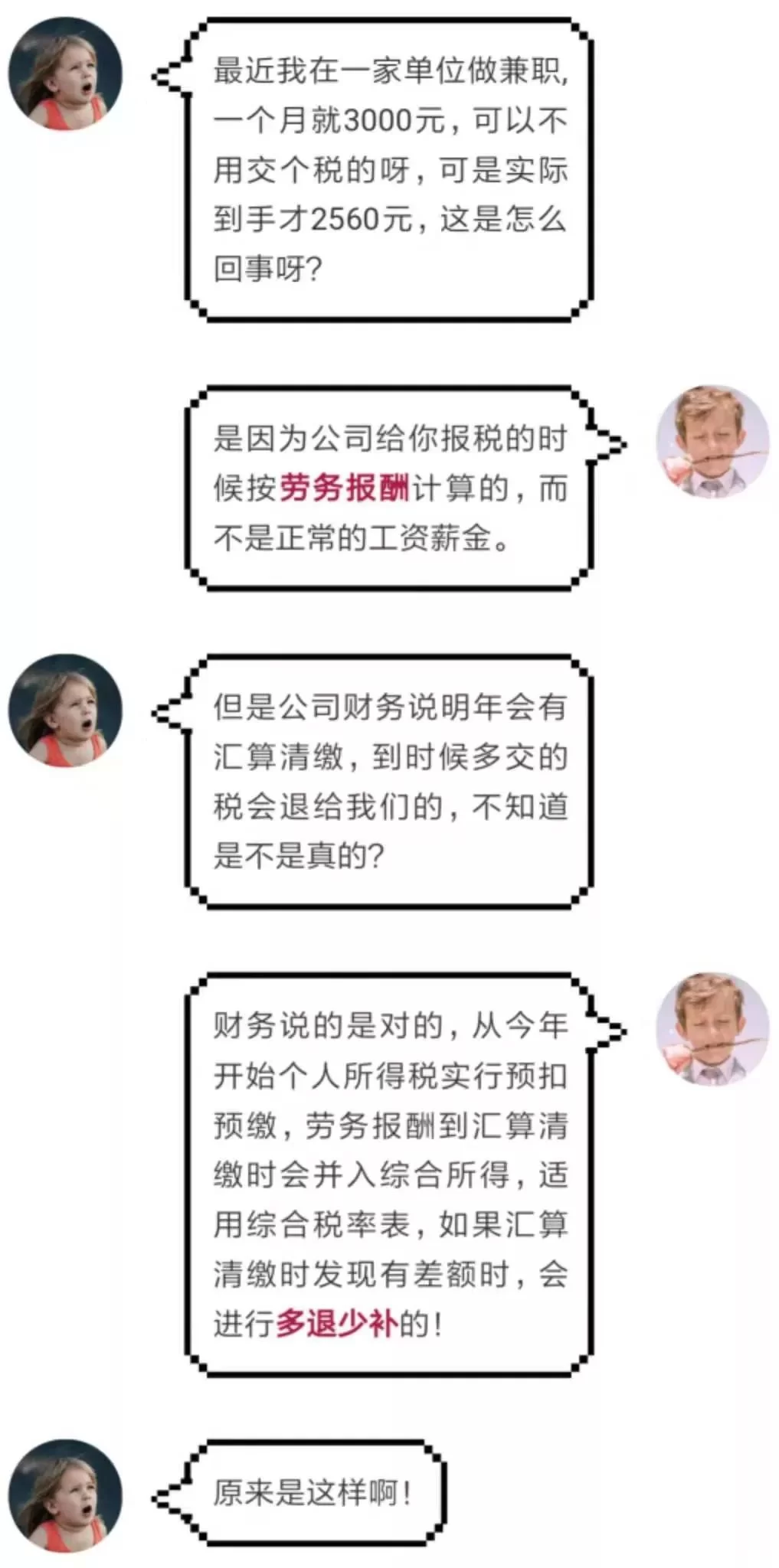

首先,我们来谈谈最常见的“小钱”问题:兼职收入如何纳税。许多人认为,兼职就是“干一票拿一票”,对方给多少钱自己就收多少钱,税务问题是对方该考虑的。这种想法在初期或许无伤大雅,但随着收入规模的扩大和个人信用体系的完善,其潜在风险会逐渐显现。根据我国个人所得税法,兼职收入通常被归类为劳务报酬。理解这个概念是进行税务处理的第一步。劳务报酬与工资薪金不同,它不具备雇佣关系的稳定性,是一种独立的、一次性的服务换取报酬的行为。这就决定了其税务处理的特殊性,即通常由支付方进行代扣代缴。

那么,劳务报酬个税计算的底层逻辑究竟是怎样的?它并非一个简单的固定税率,而是采用了超额累进预扣率。具体来说,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,这部分应纳税所得额将适用20%至40%不等的预扣率。举个例子,设计师小王接了一个私活,获得报酬5000元。那么,其应纳税所得额为5000 × (1 - 20%) = 4000元。这部分金额落在“超过3000元至12000元”的区间,适用30%的预扣率,速算扣除数为270。因此,小王本次应预扣的个人所得税为4000 × 30% - 270 = 930元。需要特别强调的是,这只是预扣预缴。在次年的3月1日至6月30日,个人需要进行综合所得年度汇算清缴。届时,劳务报酬会并入工资薪金、稿酬、特许权使用费等,按年度合并计算总纳税额,多退少补。因此,对于有多处兼职收入的人来说,年度汇算清缴尤为重要,它是对全年收入的“最终盘点”,确保税负的公平与准确。当然,如果个人的兼职活动已经具备了一定的连续性和经营性,比如长期在网络平台接单,并自行承担了经营成本,那么也可能被认定为经营所得,适用另一套完全不同的计税方法,这需要根据具体情况进行判断。

当我们把视线从个人的“小打小闹”转向企业的“资本运作”,税务问题的复杂性和重要性则呈几何级数增长。公司减资税务处理便是其中典型的一例。减资,字面意思是减少注册资本,但其背后的商业动因五花八门:可能是为了弥补巨额亏损,真实地反映公司净资产;也可能是股东想要退出公司,拿回投资;甚至可能是一种特殊的利润分配方式。不同的动因,直接决定了税务处理的方向,尤其是在减资个人所得税问题上,税务部门的审查极为严格。

核心的判断标准在于:股东从公司拿回的减资款项,其性质究竟是什么?是投资成本的收回,还是投资收益的分配?这直接关系到是否需要纳税以及如何纳税。我们可以用一个清晰的模型来理解:假设股东张先生最初向A公司投资100万元。现在,公司决定减资,张先生拿回了120万元。这120万元在税务上会被拆分为两部分。第一部分是100万元,这是张先生初始投入的成本,收回本金自然不涉及纳税。第二部分是超出的20万元,这部分被视为张先生的投资收益,需要按照“利息、股息、红利所得”项目,缴纳20%的个人所得税,即20万 × 20% = 4万元。这个逻辑看似简单,但在实际操作中却充满变数。例如,如果公司账面上有大量的未分配利润,那么税务部门可能会认为,减资的真实目的是为了分配这部分留存收益,其本质就是分红,必须缴纳20%的个人所得税。即便公司处于亏损状态,只要减资额超过了股东的初始投资成本,超出部分依然会被视同转让股权所得,同样需要纳税。这就提醒企业主,减资绝不是简单地“把钱从公司账户转到个人账户”,它必须建立在真实的商业理由之上,并遵循严格的法律程序,包括股东会决议、编制资产负债表及财产清单、通知和公告债权人、办理工商变更登记等。任何试图以减资之名,行分红之实,规避纳税义务的行为,都将面临巨大的税务稽查风险。

无论是兼职收入的申报,还是企业减资的规划,其背后都贯穿着一条共同的红线:合规性与透明度。对于个人而言,主动了解税务知识,保留好每一份劳务合同和收款凭证,按时进行年度汇算,不仅是在履行公民义务,更是在构建和维护自身的个人信用。在金融日益信用化的今天,一份良好的纳税记录,无形中会成为个人未来获取贷款、享受公共服务乃至职业发展的有力背书。对于企业而言,减资等重大资本运作,更应被视为一项严肃的法律和税务工程。在决策之初,就应引入专业的财税和法律顾问,对减资方案进行全面的税务风险评估,设计合法合规的实施路径。一份清晰合理的减资协议、一本公允反映公司状况的财务报表,是应对税务稽查时最有力的“护身符”。试图通过模糊账目、虚构交易来“省税”,最终往往会因小失大,面临补缴税款、高额罚款乃至更严重的法律后果。

税务的智慧,不在于寻找规则的缝隙,而在于理解规则背后的公平与秩序,并在其中找到自身发展的最优路径。每一次合规的申报,每一次审慎的决策,都是个人信用与企业生命力的坚实基石。在复杂的经济活动中,唯有将税务合规内化为一种行为自觉,才能真正实现财富的安全与可持续增长。