兼职先要交钱靠谱吗?兼职到底要不要交社保呢?

当一份看似诱人的兼职机会摆在面前,却被告知需要先缴纳一笔费用时,你的第一反应是什么?是犹豫、怀疑,还是在“高薪回报”的承诺下选择支付?与此同时,当你沉浸在多一份收入的喜悦中时,是否思考过这份兼职关系背后的社会保障问题?这两个看似独立的问题,实则共同指向了当下灵活就业浪潮中每一个参与者都必须面对的核心议题:如何在追求机会的同时,有效规避风险,并保障自身合法权益。本文将剥茧抽丝,为你彻底厘清“兼职交钱”与“兼职社保”背后的真相。

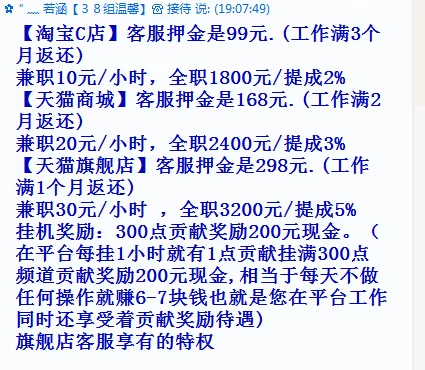

一、 拨开迷雾:“兼职先交钱”为何是99%的骗局

在劳动力市场中,存在一条几乎颠扑不破的铁律:用人单位雇佣劳动者,是为其付出的劳动支付报酬,而不是向劳动者收取费用。任何要求你在入职前、或在工作初期缴纳各种名目费用的兼职,都极有可能是一个精心设计的陷阱。这些费用通常披着“押金”、“保证金”、“服装费”、“培训费”、“材料费”、“建档费”等看似合理的外衣,但其本质只有一个——非法敛财。

那么,如何精准地识别这些骗局呢?首先,审视其收费逻辑。正规的用人单位,其运营成本(包括员工培训、服装、工具等)应自行承担,并计入企业经营成本。将这部分成本转嫁给尚未提供任何劳动的求职者,本身就违背了基本的商业逻辑和雇佣伦理。骗子们恰恰利用了求职者急于获得工作、信息不对称的心理,设置了一个低成本、高回报的“钓鱼”环节。一旦你支付了费用,对方可能会立即将你拉黑,或者以各种理由推脱工作安排,甚至提出更苛刻的要求让你主动放弃,从而“合法”吞掉你的押金。其次,警惕那些“高薪低门槛”的诱饵。诸如“打字员日结300元”、“手工串珠月入过万”等宣传,往往伴随着极低的技能要求和极高的薪资承诺,这种违背价值规律的组合,本身就是一种危险信号。最后,观察其沟通方式与流程。正规企业招聘通常有规范的流程,使用公司邮箱、进行正式面试。而骗局往往通过个人社交账号(如微信、QQ)联系,沟通草率,催促你尽快缴费,营造一种“名额有限,错过不再”的紧迫感。记住,越是催促你做金钱决策的,越需要你保持十二分的警惕。

当然,我们必须承认存在极少数特殊情况,例如加入某些自由职业者平台可能需要会员费以获取更优质的客户资源,或者参与某些需要统一购置昂贵设备的特殊技能项目(如专业配音设备)。但这与直接向“雇主”缴纳押金有本质区别。前者是你为获取一种“服务”或“资源”而向平台方支付的费用,你有权选择是否购买;而后者则是以“入职”为前提的强制性收费,具有明显的欺诈特征。作为求职者,务必清晰分辨这两者的界限,对于任何指向“雇主”个人或公司的收费要求,都应果断拒绝。

二、 权益边界:兼职社保的法律规定与现实困境

解决了“交钱”的问题,我们再来探讨另一个同样重要却常被忽视的话题:社保。许多兼职者认为,自己不是正式员工,用人单位没有义务为自己缴纳社保,这种观点既对也不对,其关键在于如何定义这份“兼职”的法律关系。

根据我国《劳动合同法》和相关司法解释,用工关系主要分为“全日制劳动关系”和“非全日制用工关系”(也就是我们通常理解的兼职)。法律对于这两者的社保缴纳义务有着明确区分。对于非全日制用工,即以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式,法律规定:用人单位必须为其缴纳工伤保险。这是唯一的强制性险种。至于养老、医疗、失业等其他社会保险,法律并未强制规定用人单位必须为非全日制员工缴纳。通常的做法是,劳动者以“灵活就业人员”的身份,自行前往户籍所在地或常住地的社保经办机构缴纳职工基本养老保险和职工基本医疗保险。

这就解释了为什么绝大多数兼职岗位,你都不会享受到完整的“五险一金”。因为从法律角度看,它们大多被界定为非全日制用工。企业这样做,在大多数情况下是合规的。然而,这种合规在现实中却给劳动者带来了巨大的保障缺口。没有医疗保险,意味着一场意外或疾病可能让你倾家荡产;没有养老保险,意味着你的老年生活缺少一份稳定的支撑。这正是兼职经济蓬勃发展背后,隐藏的个人风险。因此,作为一名负责任的兼职者,不能仅仅因为法律“不强制”就忽视这个问题。你需要主动了解自己所在城市的“灵活就业人员社保”政策,计算一下缴费成本与未来收益,为自己做出长远的规划。这笔投入,是对未来自己的一份重要保障。

三、 从被动接受到主动出击:构建你的兼职安全体系

无论是防范收费骗局,还是规划个人社保,其核心都在于从被动的信息接受者,转变为主动的风险管理者。构建一个属于你自己的兼职安全体系,是确保你在灵活就业时代行稳致远的关键。

这个体系的第一道防线,是信息核查能力。在面对任何一个兼职机会时,都要养成“先查后信”的习惯。通过“国家企业信用信息公示系统”、“天眼查”等工具,核查招聘公司的工商信息、经营范围、是否存在经营异常或法律诉讼。对于个人发布的招聘信息,要尽可能核实其身份和信誉。第二道防线,是法律意识。无论兼职时间长短,都尽可能与对方签订一份书面的劳务协议或劳动合同。即便对方不提供,你自己也应该准备一份简单的协议模板,明确工作内容、时长、报酬计算方式、支付时间、以及双方的权利义务。这份协议在发生纠纷时,是你最有力的证据。第三道防线,是财务规划能力。将兼职收入的一部分,明确划拨出来用于缴纳社保或购买商业保险(如意外险、百万医疗险等)作为补充。这不仅是风险对冲,更是一种成熟的财务思维。

在零工经济日益成为主流的今天,相关的法律法规和监管体系也在不断完善。例如,一些平台开始为接单的骑手、司机等购买商业保险,这可以看作是对传统社保体系的一种补充和探索。但我们不能完全寄希望于外部的保护,自身的警觉与规划永远是第一位的。兼职世界充满了机遇,它提供了更多元化的收入来源和更自由的工作方式。但自由也意味着责任,这种责任不仅是对工作的负责,更是对自己权益和未来的负责。

兼职的道路上,诱惑与陷阱并存,机遇与风险同在。真正的安全感,并非来源于某个承诺或某份看似稳定的工作,而是源于你内心清晰的认知和对外部世界敏锐的洞察。将每一次求职都视为一次严肃的商业合作,用专业和理性去审视每一个细节,你才能在这片广阔的蓝海中,既能捕捉到闪亮的机遇,也能从容避开暗藏的礁石,最终抵达属于自己的成功彼岸。