兼职取酬怎么处理?规定和这些情况要搞清楚!

随着“零工经济”的蓬勃发展和个人价值实现渠道的多元化,拥有一份或多份兼职已成为许多职场人士和自由职业者的常态。然而,这笔看似简单的“外快”背后,却牵涉到复杂的法律关系与税务规定。如何正确处理兼职取酬,确保在合法合规的框架内将劳动成果转化为实际收益,是每一位兼职者必须掌握的核心技能。处理不当,不仅可能面临税务处罚,甚至可能与主业单位产生劳动纠纷,得不偿失。

首先,我们必须厘清一个根本性问题:在职员工从事兼职活动的法律边界在哪里? 这直接关系到兼职行为的合法性基础。根据我国《劳动合同法》的相关规定,劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响,或者经用人单位提出,拒不改正的,用人单位可以与其解除劳动合同。这意味着,法律并未完全禁止兼职,但设置了两个关键前提:一是不能严重影响本职工作;二是要遵守用人单位的规章制度或劳动合同中的相关约定。许多企业在劳动合同或员工手册中会明确约定“禁止兼职”或“兼职需报备”的条款。因此,在开启任何一份兼职之前,首要步骤是仔细审阅与主业单位签订的劳动合同,确认其中是否存在竞业限制或兼职禁止条款。若约定需报备,则应履行告知义务,获得书面许可。这种审慎的态度,是规避法律风险的第一道防线,也是对自身职业声誉的保护。

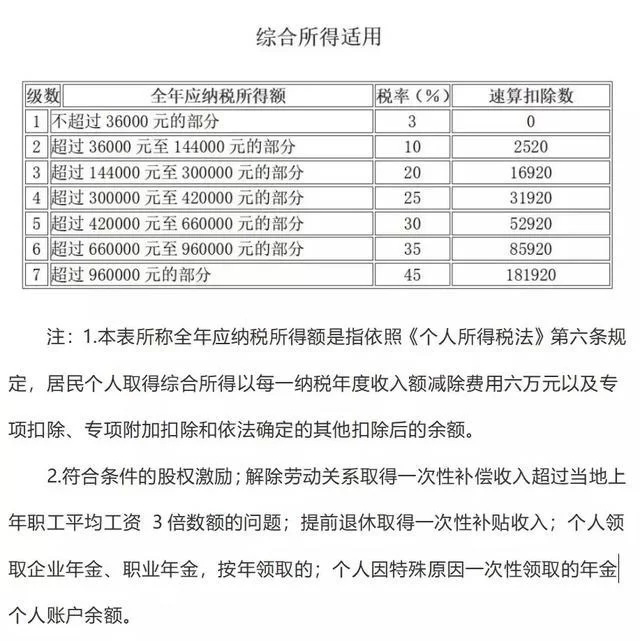

当兼职行为的合法性得到确认后,接下来的核心焦点便落在了个人兼职报酬的税务处理上。这是兼职者最容易忽视,却又最为关键的环节。根据个人所得税法,兼职收入通常被归类为“劳务报酬所得”,而非“工资薪金所得”。二者在计税方式上存在本质区别。工资薪金是因任职受雇而取得的收入,由支付方代扣代缴,适用的是年度综合所得税率表。而劳务报酬则是个人独立从事各种非雇佣的劳务活动取得的所得,其计税方式更为特殊。支付方在每次支付报酬时,会预先扣缴个人所得税。预扣预缴时,若单次收入不超过4000元,减除费用800元;若超过4000元,则减除20%的费用,其余额为应纳税所得额,并适用20%至40%的超额累进预扣率。例如,一笔3000元的兼职设计费,应纳税所得额为2200元,预缴个税为2200×20%=440元。而一笔10000元的咨询费,应纳税所得额为8000元,预缴个税则为8000×(1-20%)×30%=1920元。需要特别强调的是,这仅仅是预缴。在次年的3月1日至6月30日,个人需要进行年度综合所得汇算清缴,将全年的劳务报酬所得与工资薪金、稿酬、特许权使用费合并,按照年度综合所得税率表计算全年应纳税额,再减去已预缴税额,多退少补。因此,“兼职收入个税怎么申报”的答案,核心在于理解“预扣预缴”与“年度汇算清缴”两个阶段,并主动通过个人所得税APP等官方渠道完成汇算,确保税负公平准确。

那么,兼职收入需要交社保吗? 这是另一个普遍关心的实际问题。通常情况下,兼职者与兼职单位之间建立的是劳务关系,而非标准的劳动关系。在标准的劳动关系中,用人单位有法定义务为劳动者缴纳社会保险。但在劳务关系下,支付报酬的一方(即兼职单位)并没有为兼职者缴纳社保的法定义务。兼职者的社保通常由其主业单位(作为全日制员工)或以灵活就业人员身份自行缴纳。然而,这里存在一个特殊情况——“非全日制用工”。根据《劳动合同法》规定,以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式,属于非全日制用工。对于这种形式的兼职,用人单位通常只需要为其缴纳工伤保险,而不必强制缴纳其他险种。实践中,很多兼职形式介于劳务和非全日制之间,这就需要兼职者与支付方明确约定用工性质,并在合同中体现,以避免未来的社保纠纷。

为了更深入地理解兼职的形态,有必要辨析灵活用工与兼职取酬的区别。虽然二者都提供了非全职的工作机会,但其内涵与法律结构截然不同。兼职,更多是一种个人行为,是劳动者利用业余时间向外提供劳务,关系相对简单直接。而灵活用工,则更像是一种系统化的、由平台或第三方机构主导的用工模式。它常常通过业务外包、承揽、合作经营等形式,将个人与用工需求方进行匹配。在这种模式下,个人可能注册为个体工商户或个人独资企业,与平台或企业发生B2B的业务往来。其收入性质可能被界定为“经营所得”,而非“劳务报酬所得”,税务处理方式也随之改变,通常需要个人自行申报缴纳经营所得个税,并可能涉及增值税等。灵活用工模式在税务筹划、责任划分上更为复杂,但也为高技能人才提供了更广阔的合规节税空间。理解这一区别,有助于兼职者根据自身情况选择更合适的合作模式。

面对这些复杂的规定,兼职者应当如何行动?首先,保留所有证据。无论是兼职合同、工作量确认单、银行转账记录还是聊天记录,都是证明劳务关系和收入金额的重要凭证。其次,主动沟通。与支付方明确收入性质、计税方式以及是否需要提供发票等细节。如果对方要求提供发票,个人可以去税务大厅代开,税点可以在预缴个税时抵扣。再次,拥抱数字化工具。熟练运用个人所得税APP,随时查看自己的收入纳税记录,确保每一笔收入都被准确记录,并在年度汇算时进行核对。最后,建立风险意识。不要抱有“小额收入无人问津”的侥幸心理。随着金税四期等大数据税务系统的完善,个人收入的透明度越来越高,任何不合规的税务行为都无所遁形。主动、合规地处理兼职税务,不仅是履行公民的法定义务,更是对个人信用的长期投资。

处理兼职取酬的过程,本质上是一场关于规则理解、风险管理和财务规划的实践。它要求我们从法律的视角审视行为的边界,从税务的维度规划收益的归属,从发展的眼光选择合作的模式。当兼职不再是简单的“打零工”,而是个人职业版图的重要组成部分时,专业、合规地处理每一个环节,就成为了现代职业人不可或缺的核心素养。唯有如此,才能在多元化的收入浪潮中,行得稳,走得远。