兼职工资怎么算?劳务费和个税到底该咋算?

当一笔兼职工资打入账户,数字与预期总有出入,那份困惑几乎每个兼职者都曾体验。这背后并非简单的数学题,而是一套关于收入性质界定与税务计算的逻辑体系。要彻底搞懂“兼职工资怎么算”,核心在于厘清一个根本问题:你获得的究竟是“工资薪金”还是“劳务报酬”?这两个看似相近的名词,在税务世界里却遵循着截然不同的规则,直接决定了你到手收入的多少。这不仅关乎钱袋子,更关乎你对自身劳动价值的认知与权益保护。

工资薪金与劳务报酬:一字之差,万里之遥

许多兼职者会将自己从公司获得的报酬统称为“工资”,这在日常语境下无伤大雅,但在税务层面却可能产生误导。工资薪金,其法律基础是雇佣关系。这意味着你与某个单位签订了正式的劳动合同,成为其内部员工,接受其日常管理,工作具有稳定性和持续性。在这种关系下,单位需要为你缴纳社会保险和住房公积金,其支付给你的报酬属于“工资薪金所得”,在计税时可以享受基本减除费用(目前为每月5000元)、专项扣除、专项附加扣除等一系列优惠政策,适用的是3%至45%的七级超额累进税率。

与之相对的,是劳务报酬。这建立在独立服务的基础上。你并非单位的正式员工,而是以独立的个人身份,为对方提供一次性的或阶段性的特定服务,例如设计、撰稿、咨询、授课等。双方签订的是劳务合同或协议,你自主安排工作,不受对方内部规章制度的约束。单位没有义务为你缴纳社保。因此,你获得的收入在税务上被归类为“劳务报酬所得”,其计税方式与工资薪金完全不同。理解这一本质区别,是解开所有计算谜题的第一把钥匙。绝大多数学生兼职、零工经济参与者和自由职业者的收入,都属于劳务报酬范畴。

劳务报酬个税计算:抽丝剥茧,层层解析

既然明确了大多数兼职收入属于劳务报酬,那么其个税究竟如何计算?这并非简单的“收入乘以税率”,而是一个包含费用减除、税率分级和速算扣除的精巧过程。

首先,要澄清一个广为流传的误解:“兼职收入800元以下要交税吗?” 答案是:不一定免税,但可能不预扣。根据税法规定,劳务报酬所得每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。这意味着,800元是一个重要的减除门槛。当你的单次劳务收入低于800元时,由于“应纳税所得额”(收入-800元)为负数或零,支付方在代扣代缴时,可以直接按0元预扣税款。但这笔收入依然需要申报,只是预缴环节税额为零。它并非“免税收入”,在年度汇算时仍需合并计算。

其次,劳务报酬采用预扣预缴与年度汇算清缴相结合的模式。在支付环节,支付方会按以下标准预扣预缴个人所得税:

- 每次收入不超过4000元的:应纳税所得额 = 收入 - 800元

- 每次收入超过4000元的:应纳税所得额 = 收入 × (1 - 20%)

然后,这个“应纳税所得额”将适用三级超额累进预扣率:

- 不超过20000元的部分,预扣率为20%,速算扣除数为0。

- 超过20000元至50000元的部分,预扣率为30%,速算扣除数为2000。

- 超过50000元的部分,预扣率为40%,速算扣除数为7000。

计算公式为:应预扣预缴税额 = 应纳税所得额 × 预扣率 - 速算扣除数。

让我们通过实例来掌握这个兼职劳务费个税计算方法:

- 案例一: 小王作为在校大学生,周末做一次兼职翻译,获得报酬1000元。其应纳税所得额 = 1000 - 800 = 200元。应预扣税额 = 200 × 20% - 0 = 40元。所以他到手收入为960元。

- 案例二: 设计师小李承接一个logo设计项目,完成后获得劳务费20000元。其应纳税所得额 = 20000 × (1 - 20%) = 16000元。该金额未超过20000元,适用20%税率。应预扣税额 = 16000 × 20% - 0 = 3200元。到手收入为16800元。

- 案例三: 知名咨询师老张为企业提供战略咨询服务,单笔报酬60000元。其应纳税所得额 = 60000 × (1 - 20%) = 48000元。该金额超过20000元但未超50000元,适用30%税率。应预扣税额 = 48000 × 30% - 2000 = 14400 - 2000 = 12400元。到手收入为47600元。

学生兼职与自由职业:特殊场景下的税务考量

对于学生兼职工资怎么扣税这个问题,答案基本明确:除非是签订正式劳动合同的实习(这种情况较少),否则绝大部分学生兼职收入都应按“劳务报酬”处理。支付方(企业或个人)有义务在支付时按上述方法预扣税款。学生群体应摒弃“兼职收入少就不用理会税务”的想法,培养良好的纳税意识。保留好每一份劳务协议和支付记录,不仅是保障自身权益的证据,也是未来可能进行税务筹划的基础。

而对于更广泛的自由职业者劳务报酬申报,问题则更为复杂。自由职业者的收入来源可能多样且频繁,全年的劳务报酬总额可能相当可观。他们在获得每笔收入时,会经历一次次的预扣预缴。然而,这并非最终税负。自由职业者需要特别关注“综合所得年度汇算清缴”。

年度汇算清缴:最终的税务平衡

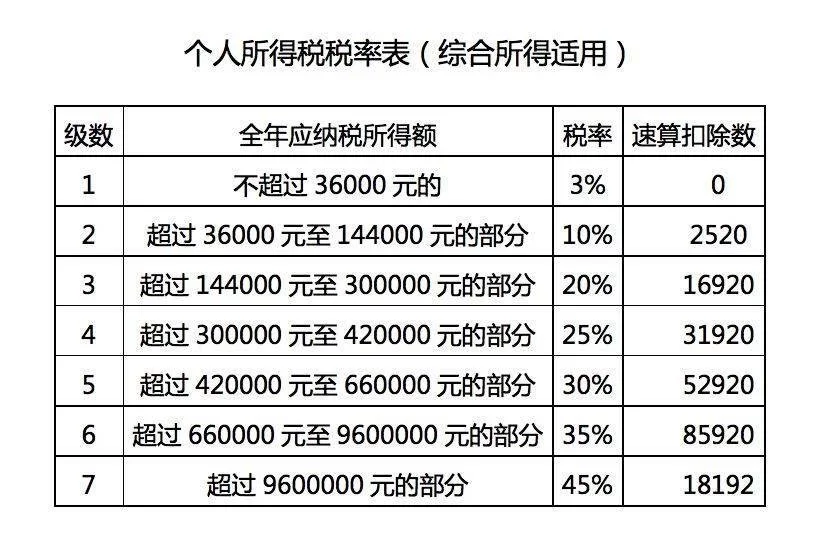

次年的3月1日至6月30日,是个人所得税综合所得的汇算期。在这一期间,你需要将上一年度的工资薪金、劳务报酬、稿酬和特许权使用费四项收入合并为“综合所得”,然后适用统一的3%至45%七级超额累进税率,计算全年最终应纳税额。再用这个最终税额,减去你已经被预扣预缴的全部税款,得出的正数是需要补缴的税款,负数则是可以申请退还的税款。

举个例子:某自由职业者A,全年仅有劳务报酬收入,共计12万元,已被按劳务报酬预扣预缴个税总计15000元。在年度汇算时,他的综合所得为12万元,减去6万元的基本减除费用,应纳税所得额为6万元。适用综合所得税率表,全年应纳税额为60000 × 10% - 2520 = 3480元。由于他已被预缴了15000元,因此他可以申请退税11520元。这个机制确保了税负的公平性,避免了因收入不均导致的税负过重问题。

掌握从单次预扣到年度汇算的全流程,是每一位现代职场人,尤其是灵活就业者必备的财务技能。它让你从被动的收入接收者,转变为主动的财务规划者。每一次对工资条的清晰解读,每一次对税务规则的精准把握,都是你迈向职业成熟与财务独立的坚实步伐。理解并善用规则,不仅是对法律的尊重,更是对自身辛勤劳动的最好交代。