兼职工资报个税,按工资薪金还是劳务报酬算?

处理一份兼职工资,究竟该按“工资薪金”还是“劳务报酬”来申报个人所得税,这个问题常常让许多兼职者和用人单位感到困惑。这并非一个可以随意选择的项目,其背后有着明确的税法界定,不同的处理方式直接关联到您的税负高低和纳税合规性。要厘清这个问题,核心在于准确判断您与支付单位之间建立的究竟是雇佣劳动关系还是民事服务关系。这两种关系一字之差,在税务处理上却分属两个截然不同的轨道。

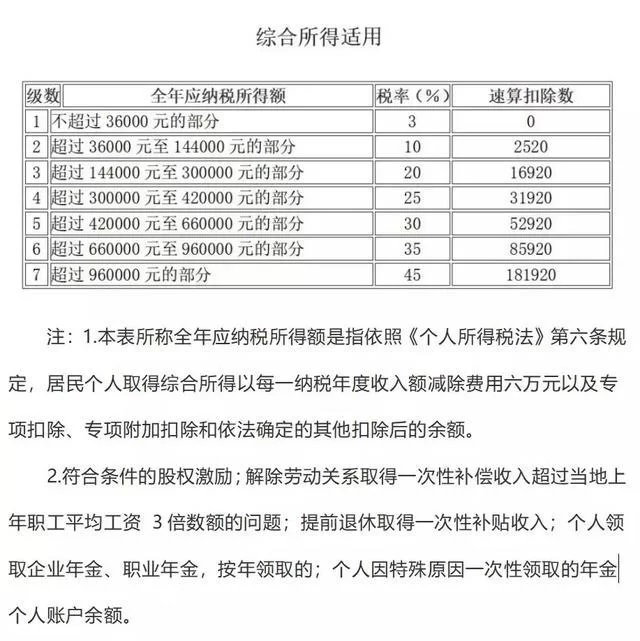

首先,我们来看“工资薪金所得”。这是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。它的关键特征在于*“任职”或“受雇”*,意味着您与单位之间存在一种相对固定的、被管理的关系。您需要遵守单位的规章制度,服从其工作安排和管理,可能是非全日制用工,但也具备了劳动关系的基本属性。在这种情况下,您的兼职工资应并入您的综合所得,适用累计预扣法进行税款计算。税率从3%到45%的超额累进税率表,按年计算、按月预缴。举例来说,张三在A公司全职工作,月薪15000元,同时在B公司做非全日制兼职,每月收入4000元。B公司在向张三支付报酬时,应将其视为工资薪金,在代扣代缴个税时,需要将张三在B公司的收入与其在A公司的收入合并(虽然实务中B公司可能不知道A公司的收入,但税务逻辑上是这样),但在B公司预扣时,只能就其支付的4000元进行预扣,并告知张三需要在年度汇算清缴时合并申报。这种方式的优势在于,对于收入波动不大的情况,税负相对平滑,且每月5000元的减除费用(起征点)只能由主职单位享受,兼职单位则不能重复享受。

与“工资薪金”相对的是“劳务报酬所得”。这指的是个人独立从事各种非雇佣的劳务活动取得的所得,比如设计、咨询、讲学、翻译、审稿、书画、演出、技术服务、介绍服务、代办服务等。其核心特征在于*“独立”*,您是以一个独立的服务提供者身份,而非单位员工身份去完成某项具体任务。您不受单位的日常考勤管理,工作时间灵活,通常以完成特定项目或工作成果来获取报酬。劳务报酬个税计算方法与工资薪金截然不同。在预扣预缴环节,它不适用累计预扣法,而是采用比例税率。每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,然后适用20%至40%的超额累进税率。例如,自由设计师李四为C公司完成一个LOGO设计,获得报酬5000元。C公司在支付时,应代扣个税为(5000 - 5000×20%)×20% = 800元。需要注意的是,这只是预缴。在次年的年度汇算清缴时,这笔劳务报酬需要与工资薪金、稿酬、特许权使用费合并,计入综合所得,再按3%到45%的税率表计算全年总应纳税额,然后减去已预缴的税款,多退少补。这就解释了为什么很多人在年初感觉劳务报酬扣税比例很高,但年终汇算时可能会收到退税。

那么,如何精准判断“工资薪金和劳务报酬区别”呢?这里有几个实操性的判断维度。第一,看合同。签订的是《劳动合同》还是《劳务合同/服务协议》?前者是确立劳动关系的核心凭证。第二,看管理。您是否需要遵守对方公司的上下班时间、考勤制度、绩效考核等管理规定?是否存在管理与被管理的关系?这是最实质的判断标准。第三,看独立性。您是自己提供工具、设备(如设计师用自己的电脑),还是使用单位提供的?您是自主安排工作进程,还是需要随时接受指令?第四,看报酬性质。是定期、定额的“工资”形式,还是按项目、按成果支付的“服务费”?对于一些特殊群体,如非全日制用工个税问题,税法有明确规定。根据劳动合同法,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这种关系虽然灵活,但仍属于劳动关系,其报酬应按“工资薪金”项目计税。而大学生兼职、退休人员再就业等,则需要根据上述标准具体分析,不能一概而论。

明确了分类后,兼职收入怎么申报个税就成为实际操作的关键。对于个人而言,最便捷的方式是通过“个人所得税”APP。无论您的收入是何种性质,支付单位(扣缴义务人)都有义务在次月15日前向税务局申报您的收入和代扣的税款。您可以在APP中查询到自己的收入纳税明细。在每年的3月1日至6月30日期间,您需要进行上一年度的综合所得年度汇算。届时,系统会自动归集您所有的工资薪金和劳务报酬等收入,如果您有两处或以上的工资薪金,或者有劳务报酬,就需要在这个环节进行合并申报,补税或退税。这是一个法律义务,切勿忽视。从用人单位角度看,正确选择项目代扣代缴,不仅是履行法定义务,更是规避税务风险的关键。错误地将工资薪金按劳务报酬申报,可能会被认定为逃避社保缴纳义务;反之,则可能因为多扣税款引发员工不满或税务稽查。

理解兼职工资的个税归属,远不止是完成一次简单的税务申报。它本质上是对自身工作性质的一次法律与财务的深度审视。这要求我们不能再满足于“拿到手多少钱”的模糊认知,而是要深入探究收入结构背后的法律逻辑和税务影响。当您能够清晰地分辨自己的角色是“雇员”还是“独立服务者”时,您就掌握了主动管理个人税务的钥匙。这种主动性的建立,不仅能确保您在合法合规的框架内履行纳税义务,避免不必要的罚款和信用污点,更能帮助您在财务规划上做出更明智的决策。比如,当您以独立承包商身份提供高价值服务时,了解劳务报酬的预扣规则和年度汇算机制,能让您更准确地预估现金流,甚至通过合理安排收入节奏来优化税负。这种对规则的精通,本身就是现代职场人不可或缺的核心竞争力之一,它将税务从一个被动的负担,转化为一个可以主动管理的财务工具。