兼职必须买社保才能做吗?不买工资能公户发吗?

在探讨兼职工作与社保缴纳的关联性时,一个普遍存在的误区是“所有工作都必须上社保”。事实上,兼职是否必须购买社保,其核心并不在于“兼职”这一工作形式,而在于其背后所构成的法律关系性质。我国法律框架下,主要区分为“劳动关系”与“劳务关系”,二者在权利义务,特别是社保缴纳方面,存在着本质的差异。厘清这一区别,是解答所有相关疑问的基石。

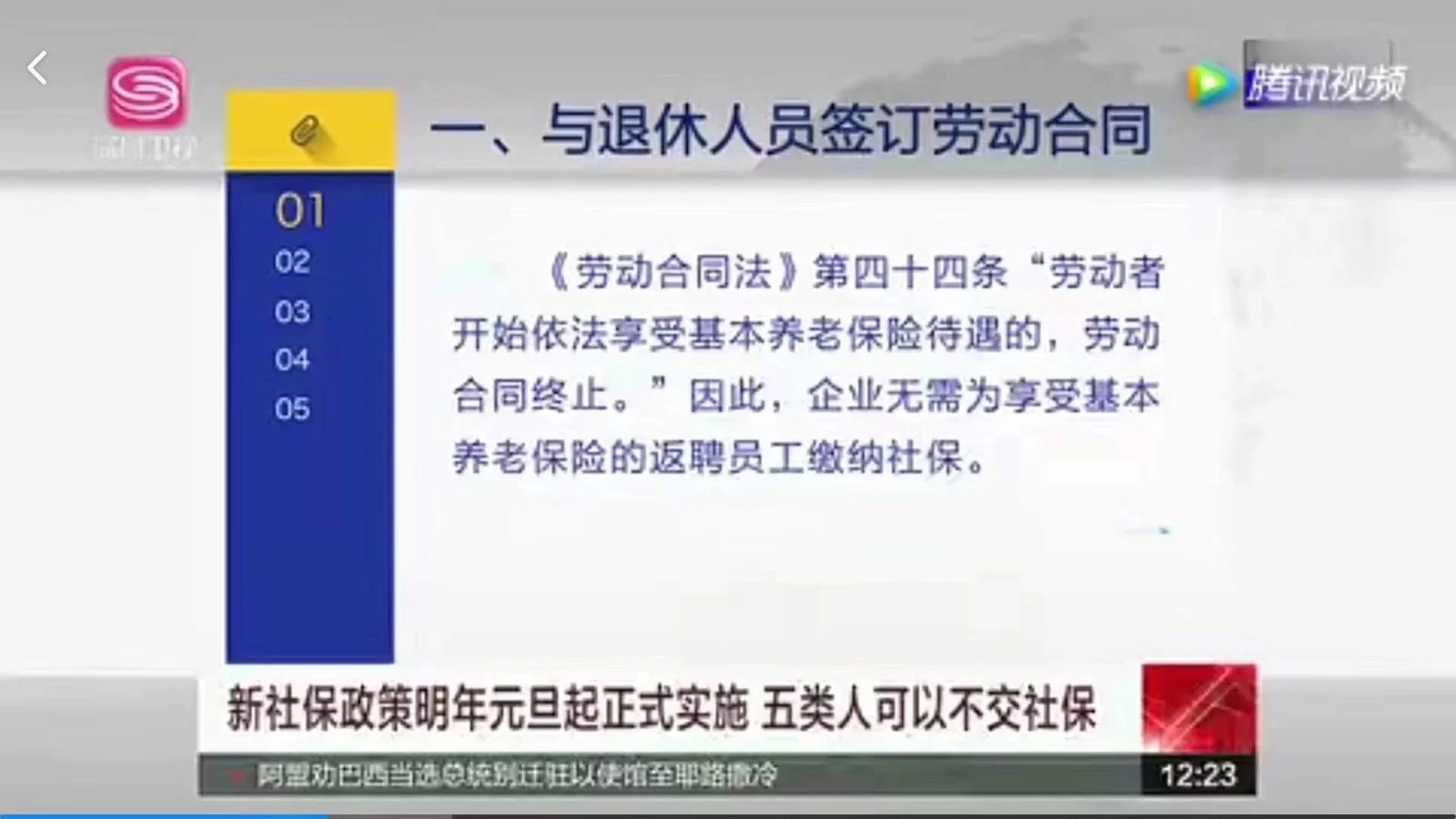

首先,我们必须明确什么是劳动关系。劳动关系是指用人单位与劳动者之间,依据劳动法律规范所建立的,劳动者在用人单位的管理下从事有报酬的劳动所产生的权利义务关系。其最显著的特征是人格上、经济上和组织上的从属性。简单来说,如果你作为兼职人员,需要遵守公司的考勤制度、接受上级的工作指派与监督、使用公司提供的生产资料,并且工作成果构成了公司业务的一部分,那么即便工作时间是灵活的或非全日的,你与公司之间建立的也很可能被认定为劳动关系。一旦构成劳动关系,根据《社会保险法》的规定,用人单位便负有法定的、强制性的义务为劳动者缴纳社会保险。这是没有商量余地的,任何试图通过签订“劳务协议”或“自愿放弃社保声明”来规避此责任的行为,在法律上都是无效的。

与此相对,劳务关系则是平等主体之间就一方提供劳务、另一方支付报酬而达成的协议。在这种关系中,双方地位平等,不存在管理与被管理的从属关系。提供劳务的一方以其专业技能或劳动成果换取报酬,其工作方式、时间安排相对自由,例如,一位设计师为公司独立完成一个Logo设计项目,一位讲师受邀进行一次性的培训讲座,或者一位程序员为某个软件项目提供临时的技术支持。这些场景下,双方建立的便是典型的劳务关系。在纯粹的劳务关系中,接受劳务的一方(即公司)并没有为提供劳务者缴纳社会保险的法定义务。此时,兼职人员通常需要自行以灵活就业人员的身份,在户籍地或居住地参加城乡居民基本养老保险和基本医疗保险,从而保障自身的社会保障权益。

那么,回到第二个关键问题:“不买社保,工资能公户发吗?”答案是肯定的,但操作路径和风险控制至关重要。如果兼职双方被明确界定为劳务关系,公司完全可以通过对公账户向兼职人员支付报酬。在财务处理上,这笔支出不应记为“工资薪金”,而应列为“劳务费支出”。这样做是合规的,因为劳务费是企业生产经营过程中发生的合理成本,可以在计算企业所得税时作为成本费用进行扣除。然而,这里的关键在于合规性操作与风险防范。公司必须要求兼职人员提供相应的发票,或者通过税务局的代开系统代为开具劳务费发票,以此作为合法的税前扣除凭证。同时,公司在支付劳务报酬时,负有代扣代缴个人所得税的义务。根据税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,适用超额累进税率。

如果操作不当,风险便会随之而来。一个常见的错误是,公司将本应属于劳务报酬的款项,在未缴纳社保的情况下,直接以“工资”名义从对公账户发放。这种做法极易引发税务和社保部门的警觉。税务系统会比对公司的工资表与社保缴纳名单,发现“有工资无社保”的异常情况,可能引发税务稽查,怀疑企业存在虚列工资、偷逃税款的行为。同样,社保稽查部门也可能据此认定企业存在“应缴未缴”的事实,从而要求企业补缴社保并征收滞纳金。更深远的风险在于劳动争议。一旦兼职人员在工作中发生意外伤害,或因报酬、解雇等问题与公司产生纠纷,他们很可能会向劳动仲裁部门主张双方之间存在事实劳动关系。届时,司法机构会综合考量双方的实际合作模式,若认定从属性特征明显,判决结果很可能对用人单位极为不利,企业不仅要补缴社保,还可能面临支付经济补偿金、赔偿金等一系列法律责任。

对于个人兼职者而言,理解其中的税务处理方式同样重要。收到的劳务报酬,虽然由支付方代扣代缴了个人所得税,但这并非最终税负。在次年的年度个人所得税综合所得汇算清缴时,劳务报酬所得会与工资薪金、稿酬、特许权使用费等合并,按照综合所得税率表计算全年应纳税额,多退少补。因此,保留好每一次的劳务合同、银行流水和完税证明,是个人进行税务申报、维护自身权益的重要依据。

随着平台经济、零工经济的蓬勃发展,“灵活用工”已成为新的趋势。国家也在逐步完善针对这一新兴就业形态的社保政策。例如,一些地区正在试点针对外卖骑手、网约车司机等新业态从业者的职业伤害保障制度,试图在传统劳动关系社保体系之外,构建一个更为灵活、更具针对性的保障网络。这预示着未来关于兼职、灵活就业的社保政策将更加精细化、多元化。对于企业和个人而言,持续关注政策动态,及时调整用工模式和合作策略,是确保在享受灵活性的同时,也能规避潜在风险、保障合法权益的关键。因此,处理兼职工作及其相关事务,绝非简单的“发钱”与“干活”,而是一场需要法律意识、财务知识和前瞻性判断的“平衡艺术”。