兼职工资算工资还是劳务报酬,个税申报咋整?

“我这个月兼职工资到手怎么和说好的不一样?扣的钱也太多了吧!”这恐怕是许多初涉兼职领域的朋友都会发出的灵魂拷问。一笔看似简单的兼职工资,背后却牵扯着“工资薪金”与“劳务报酬”两个截然不同的税务概念。这两者一字之差,不仅关系到你到手收入的多少,更决定了你个税申报的路径与责任。搞懂兼职工资和劳务报酬的区别,是保障自身权益、避免税务风险的第一步,也是在新经济形态下管理个人财富的必备技能。

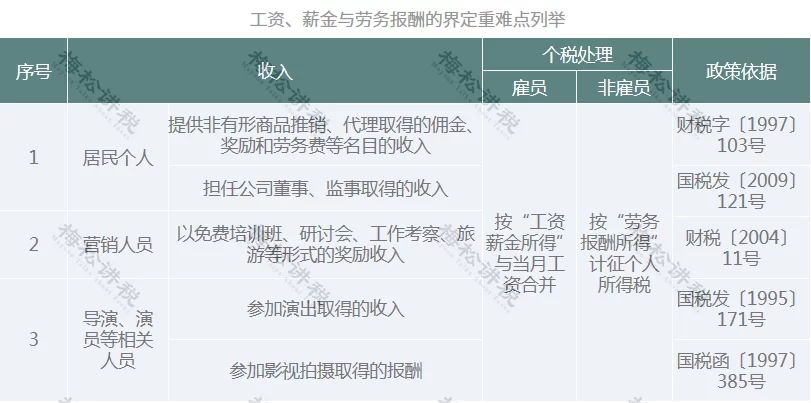

那么,这其中的分水岭究竟在哪?最核心的判定标准,在于你与付款方之间是否存在“雇佣关系”。这并非一个模糊的感觉,而是可以通过一系列具体特征来识别的。如果你们签订了正式的劳动合同,你需要遵守公司的考勤制度、服从其日常管理与工作安排,公司为你缴纳社会保险,你使用的劳动工具也主要由公司提供,那么你们之间建立的便是管理与被管理的隶属关系。在这种情况下,你的收入理应被界定为“工资薪金所得”。反之,如果你们只是签订了一次性的劳务合同或协议,你以独立身份提供特定服务,比如一次设计、一次翻译、一次讲座,你自由安排工作时间与方式,服务交付即完成任务,付款方不为你缴纳社保,那么这种平等主体之间的服务关系,所产生的收入就属于“劳务报酬所得”。一个简单的判断方法:问问自己,我是“他们的人”吗?如果不是,那么大概率就是劳务报酬了。

厘清了性质,接下来便是最实际的问题:个税究竟怎么算,怎么交?这两者在预扣预缴阶段的计算方式可谓天差地别。对于“工资薪金”,我们相对熟悉,它是按月预扣预缴,采用累计预扣法,即根据你当年截至本月的累计收入,减去扣除项(如5000元免征额、三险一金、专项附加扣除等),对照3%到45%的超额累进税率表计算税款。这种方式使得年初税率低,年末随着累计收入增加,税率可能跳档,但总体上平滑了税负。而“劳务报酬”的预扣预缴则显得更“粗暴”一些。每次收入不超过4000元的,减除800元费用;超过4000元的,减除20%的费用,然后以余额为应纳税所得额,适用20%到40%的超额累进税率。举个例子,一笔3000元的劳务费,预扣个税为(3000-800)×20%=440元;而一笔10000元的劳务费,预扣个税则为10000×(1-20%)×20%=1600元。这里必须强调一个关键点:预扣预缴不等于最终税负。 劳务报酬在预扣后,同样需要并入当年的综合所得,在次年的3月1日至6月30日进行年度汇算清缴。

这就引出了许多兼职者的困惑:我该怎么操作那个所谓的“个人所得税劳务报酬申报流程”?通常,对于支付方(即公司或个人)而言,他们有代扣代缴的义务。当你提供劳务并开具发票后,支付方在向你付款时,就会按照规定计算并代扣个税,然后上缴税务机关。这种情况下,你个人无需再进行申报,只需等待次年汇算清缴即可。但若遇到支付方不具备代扣代缴资质,或约定由你自行承担税费的情况,你就需要亲自上阵了。这时,你需要登录国家税务总局的“自然人电子税务局”网站或其官方APP。在首页找到“劳务报酬所得”的申报入口,填写付款方的纳税人识别号(即统一社会信用代码)、你的个人信息、收入金额、已缴税款等信息,提交后即可通过网上银行完成缴款。整个过程线上化,操作并不复杂,但需要你对每一笔收入的来龙去脉有清晰的记录。

在申报流程中,还有一个绕不开的话题——个人劳务报酬发票怎么开?许多企业要求兼职人员提供发票作为入账凭证,这既是财务规范的要求,也是企业进行成本抵扣的合法途径。作为个人,开具发票并不难。你可以携带身份证原件、复印件以及付款方的开票信息(名称、税号、地址电话、开户行及账号),前往就近的办税服务大厅办理。现在,大部分地区的税务APP也提供了线上代开电子发票的功能,足不出户即可完成。开具发票时,需要缴纳增值税及其附加税费(小规模纳税人通常有免征额优惠,如月销售额10万元以下免征增值税),以及上文提到的个人所得税。这里要特别提醒:在接洽兼职工作时,务必提前与对方明确税费由谁承担、是否需要开具发票,并协商好税前还是税后报酬,将所有细节白纸黑字写入协议,这能有效避免后续的经济纠纷。

最后,我们来到年度的终极考验——年终汇算清缴。这是将你所有“工资薪金”、“劳务报酬”、“稿酬”和“特许权使用费”四项收入合并,统一按年计算个人所得税,然后减去平时已被预扣的税款,多退少补的过程。对于拥有主业的上班族来说,如果兼职收入属于“劳务报酬”,汇算清缴就显得尤为重要。因为劳务报酬的预扣率可能高于你全年综合收入所适用的最高税率,这时你就会产生退税。例如,张三全年工资薪金10万元,适用税率3%,预缴个税约(100000-60000)×3%=1200元。他业余接了个设计项目,获得劳务报酬20000元,被预扣了20000×(1-20%)×20%=3200元个税。汇算时,他的总收入为12万元,总应纳税所得额为120000-60000=60000元,适用10%税率,全年应纳税额为60000×10%-2520(速算扣除数)=3480元。他已预缴1200+3200=4400元,因此可以申请退税4400-3480=920元。反之,如果你的兼职收入极高,也可能需要补税。掌握年终汇算清缴劳务报酬如何合并计税,是你从被动纳税到主动税务规划的跃升,能让你清晰地看清自己的年度税务全貌。

理解并实践这一整套流程,或许会让你觉得有些繁琐,但这恰恰是现代经济个体走向成熟的标志。它不仅仅是为了遵守规则,更是为了清晰地认知自身每一份劳动的价值与归属。当你可以从容地区分收入性质,熟练地操作申报系统,明智地进行税务筹划时,你便真正掌握了个人财务的主动权。这种由知识带来的掌控感,远比多退几百元的税款更有价值,它让你在灵活多变的就业市场中,行得更稳,走得更远。