兼职工资纳税标准咋算?低于最低工资违法吗?

兼职,作为现代职场生态中愈发普遍的一种用工形式,其薪酬与税务问题却常常困扰着无数参与者。许多人怀揣着“多劳多得”的朴素认知,却在面对工资条上的扣款项和法条中的专业术语时感到迷茫。核心的困惑无外乎两点:我这笔兼职工资,究竟该如何纳税?用人单位给出的时薪或月薪,如果低于我了解的最低标准,这到底合不合法,我该如何维权?这两个问题,看似简单,实则触及了中国税法与劳动法的交叉地带,需要我们进行一次系统性的梳理与剖析。

要准确计算兼职工资的纳税额,首要任务是厘清一个根本性的问题:你的兼职收入在税法上被定性为“劳务报酬所得”还是“工资薪金所得”。这一划分是所有计算的基础,两者在计税方法上有着天壤之别。通常情况下,如果你与用人单位建立的是非全日制劳动关系,即每周工作不超过24小时,双方权利义务相对灵活,那么你的收入大概率被归为“劳务报酬”。这是绝大多数兼职者,如项目外包、临时帮工、在线讲师等所面临的情形。针对劳务报酬,个税计算遵循一个相对清晰但分级的逻辑。其预扣预缴时,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,再适用20%的比例税率。举个例子,你完成一个设计项目,获得报酬3000元,那么应纳税所得额为3000-800=2200元,应预缴个税为2200×20%=440元。若单次报酬达到6000元,则应纳税所得额为6000×(1-20%)=4800元。这里需要明确“兼职个税起征点是多少”这个常见误区的答案:劳务报酬没有传统意义上的“起征点”,而是有一个800元的“费用扣除标准”。也就是说,单次收入在800元以下的,无需预缴个人所得税。

另一种情况,虽然少见但确实存在,即你的兼职单位将你纳入其正式薪酬体系,按月发放工资并履行代扣代缴义务。这种情况通常发生在一些长期、稳定的兼职岗位上。此时,你的收入将与你的本职工作(如果有的话)合并,按照“工资薪金所得”的累计预扣法计算个税。这种方式下,存在一个年度60000元的免税额度,即通常所说的“个税起征点”。这意味着,如果你全年从所有来源取得的工资薪金总额不超过6万元,是无需缴纳个人所得税的。对于“学生兼职工资纳税规定”这一特定场景,税法并未给予学生特殊的豁免地位。学生兼职取得的收入,同样需要根据其性质,分别按照劳务报酬或工资薪金的规定进行纳税。只是实践中,一些单位出于简化操作的考虑,对于小额的学生兼职报酬可能未履行代扣义务,但这不代表学生就此免除了纳税义务。从法律严谨性出发,个人有义务在次年进行个人所得税综合所得年度汇算清缴时,将这笔收入合并申报。

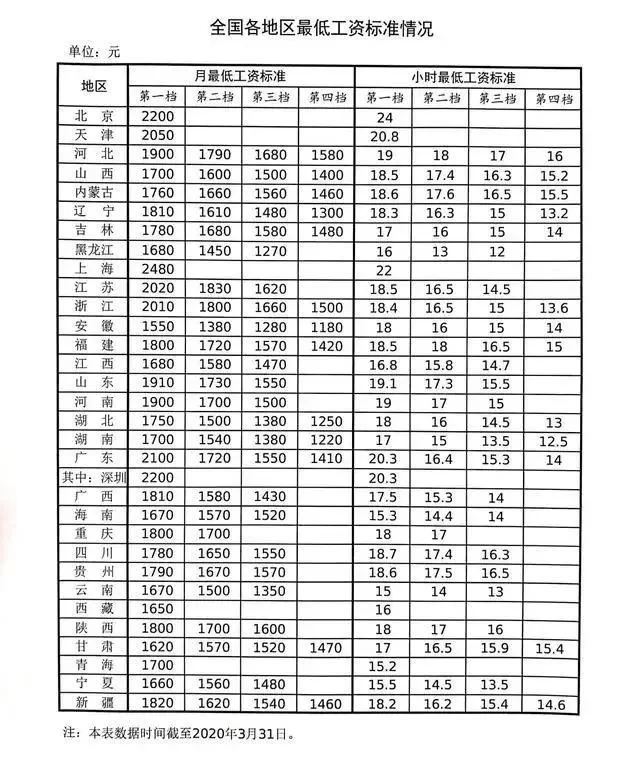

厘清税务问题后,我们再将目光转向劳动权益领域:兼职工资低于最低工资,是否违法?答案同样是“视情况而定”,其关键界定在于你是否属于法律意义上的“非全日制用工”。根据《劳动合同法》的规定,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。对于这种标准的兼职,法律明确规定了其小时最低工资标准,该标准由各省、自治区、直辖市自行制定,通常会高于当地月最低工资标准除以法定月工作天数后的数额。因此,如果你被认定为非全日制用工,用人单位支付给你的时薪绝不能低于当地政府公布的小时最低工资标准,否则即为违法行为。例如,某地月最低工资标准为2280元,小时最低工资标准可能为22元,用人单位若以每小时20元的价格雇佣一个标准的兼职员工,就已经构成了违法。

然而,现实中存在大量看似兼职却难以被简单归入“非全日制用工”的情形,这便为最低工资标准的适用带来了复杂性。最典型的莫过于“实习生”与“勤工助学”的学生。在校生利用业余时间到用人单位实习,其核心目的被视为学习与实践,双方建立的多是实习关系而非劳动关系。在这种关系下,用人单位支付的通常不叫“工资”,而是“实习补贴”或“生活补助”,其标准不受最低工资制度的刚性约束,只要双方协商一致即可。同样,由学校统一组织和管理的学生勤工助学活动,其薪酬标准也主要由教育部门和学校规定。此外,一些完全依赖于销售业绩的岗位,如无底薪的销售提成,或是按件计酬且劳动者可自由安排工作时间的居家兼职,它们是否适用最低工资标准,则需要根据具体协议中关于保底薪酬、工作时间保障等条款进行综合判断。如果协议中没有任何保底收入的承诺,且工作过程不受用人单位的直接管理,那么它可能更接近于一种民事承揽关系,而非受劳动法严格保护的劳动关系。

那么,当“兼职收入需要申报吗”这个问题与个人责任结合时,我们又该如何应对?答案是肯定的。即便用人单位在支付时未代扣代缴个人所得税,这笔收入依然是你的合法所得,属于个人所得税的征税范围。根据现行税法,居民个人取得的劳务报酬所得、稿酬所得、特许权使用费所得,需并入年度综合所得计算应纳税款。多退少补。这意味着,无论你在一年内有多少笔、多少来源的兼职收入,都应当在次年的3月1日至6月30日期间,通过“个人所得税”APP等渠道,进行年度汇算清缴。主动申报不仅是对国家税法的遵从,更是建立个人诚信记录的重要一环。随着金税工程的不断推进,大数据税务监管能力日益增强,个人收入的透明度越来越高,任何心存侥幸的漏报行为都将面临巨大的合规风险。

最终,理解并运用好关于兼职工资的税务与劳动法规,是每一位兼职者从“体力付出者”向“价值创造者”转变的必经之路。它不仅仅是算清几块钱、省下几块钱的小事,更是关乎个人合法权益、财务规划乃至职业发展的核心技能。当你能够清晰地向用人单位解释劳务报酬的计税方式,能够理直气壮地指出低于非全日制最低工资标准的违法之处,你便不再是一个被动的接受者,而是一个拥有法律知识武装的、平等的合作伙伴。这种认知上的提升,远比短期多赚几百元报酬来得更有价值,它将构筑起你职业生涯中一道坚实的权益防火墙,让你在灵活多变的用工时代,行得更稳,走得更远。