兼职人员个税如何申报?最新税率计算方法

当谈及兼职收入,许多朋友的第一反应是“赚得不多,还需要交税吗?”或者“这笔钱到底该怎么算税?”这些问题看似琐碎,实则关系到每个人的税务诚信与财务健康。理解兼职人员个税的申报逻辑,不仅是履行公民义务的体现,更是规避未来潜在风险的必要之举。核心在于厘清一个关键概念:您获得的兼职报酬,在税法上通常被界定为劳务报酬,而非您主业所对应的“工资薪金”。这一根本区别,决定了其独特的计算与申报路径。

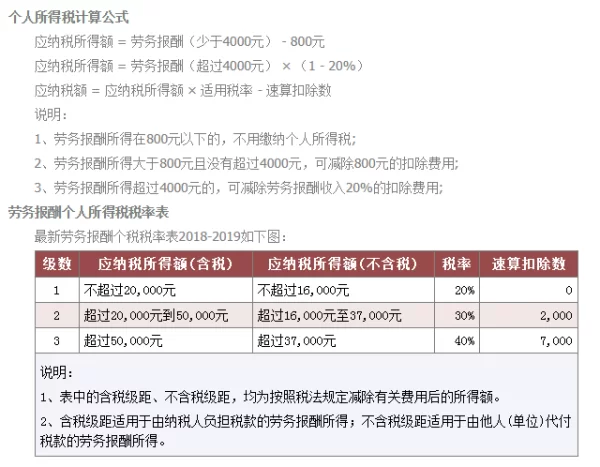

劳务报酬个税计算方法是整个申报流程的核心。与工资薪金不同,劳务报酬的纳税遵循“预扣预缴+年度汇算清缴”的两步走模式。首先,在支付方(即您提供兼职服务的公司或个人)向您支付报酬时,他们会履行代扣代缴义务。这里的计算公式为:(每次收入 - 费用扣除)× 预扣率 - 速算扣除数。其中,费用扣除标准有明确规定:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用。预扣率则依据应纳税所得额分为三档:不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,为30%;超过50000元的部分,为40%。举个例子,若您完成一个设计项目,获得8000元劳务报酬,支付方在扣税时会先减除20%的费用(即1600元),剩余6400元作为应纳税所得额,适用20%的预扣率,应预扣个税为6400 × 20% = 1280元。您实际到手金额为8000 - 1280 = 6720元。这只是第一步,预缴税款并非最终税负。

接下来,至关重要的环节是年度汇算清缴。次年3月1日至6月30日,您需要将上一年度的所有收入,包括主业工资、兼职劳务报酬、稿酬、特许权使用费等,合并为“综合所得”,统一按照年度税率表计算全年应纳税额,再减去已预缴的税款,多退少补。年度综合所得税率表采用7级超额累进税率,从3%到45%不等。这导致了一个有趣的现象:对于大部分兼职收入不高的人来说,全年合并计算后,适用的税率可能低于劳务报酬预扣时的20%,因此在年度汇算时往往可以获得退税。这就是为什么很多人感觉“平时扣得多,年底能退回一些”的原因所在。因此,即便支付方已经扣过税,您也绝不能忽视年度汇算这一步骤,它是您合法取回多缴税款的关键。

那么,兼职收入个税起征点究竟是多少?这是一个常见的误区。很多人误以为兼职和工资一样,有每月5000元的免征额。实际上,劳务报酬并没有一个固定的“起征点”,它采用的是上文提到的“定额扣除”或“定率扣除”方式。通俗地说,对于单次兼职收入,800元就是一个关键的坎。如果一次收入不足800元,比如您做了次临时促销获得500元,那么在计算预缴税款时,由于收入未达800元的费用扣除标准,应纳税所得额为零,因此无需预缴个税。但这不等于这笔收入无需申报,在年度汇算时,它仍需被纳入总收入范畴。理解这一点,有助于您更准确地评估每次兼职的实际税负。

具体到个人兼职收入如何自行申报,操作已十分便捷。最主流的方式是通过国家税务总局官方发布的“个人所得税”手机APP完成。在年度汇算期间,您只需登录APP,系统会自动归集您名下由扣缴义务人申报的各项收入。您需要仔细核对“收入纳税明细”中的“劳务报酬”项目是否准确无误。如果发现有遗漏的兼职收入(例如,某些小型雇主可能未为您申报),您可以通过“劳务报酬”模块下的“一键导入”或“手工填写”功能进行补充。确认所有收入无误后,系统会自动计算出您全年应纳税额和已预缴税额,并告诉您是需要补税还是可以退税。整个过程清晰明了,引导性强,极大降低了个人申报的门槛。

最后,我们来关注一个特定群体:学生兼职需要交个税吗? 答案是:税法面前,人人平等,学生身份并不天然免税。学生兼职取得的收入,同样属于劳务报酬,需要按照上述规则计算和缴纳税款。然而,现实情况是,学生的兼职收入通常不高,单次收入大概率在800元以下,或者在年度汇算时,合并计算后的全年综合所得可能未达到6万元的年度基本减除费用总额。因此,大部分学生兼职者在预扣预缴阶段可能无需缴税,或在年度汇算时无需补税,甚至可能获得小额退税。但需要强调的是,依法记录和申报是基本原则,这不仅是遵纪守法的表现,也为未来个人信用体系的积累打下良好基础。无论是谁,在处理税务问题时,都应秉持严谨态度,确保每一笔收入都清晰可溯,每一次申报都合规合法,这才是对自己财务生涯最负责任的态度。依法纳税,不仅是对国家发展的贡献,更是个人经济生活中一份沉甸甸的责任与信誉。