兼职人员工资算工资还是劳务报酬?社保要交不?

企业在与兼职人员合作时,最常遇到的困惑便是报酬性质的界定:这笔钱究竟属于“工资薪金”还是“劳务报酬”?这看似简单的分类,却直接决定了个人所得税的计算方式、企业的入账科目,乃至社保的缴纳义务,牵动着合作双方的切身利益与法律风险。搞清楚这个问题,是实现合规用工、保障个人权益的第一步。

要准确区分,必须回归其法律本源。工资薪金与劳务报酬的核心区别,在于双方是否存在劳动关系或雇佣关系。“工资薪金”是建立在劳动关系基础上的,个人作为用人单位的一员,接受其管理、指挥和监督,遵守单位的规章制度,双方具有人格上、经济上和组织上的从属性。这种关系通常具有持续性和稳定性。比如,一名员工每周固定到公司工作三天,遵守公司的考勤制度,接受部门经理的工作安排,其获得的报酬就是典型的工资薪金。而“劳务报酬”则建立在平等主体之间的服务合同关系或民事合同关系之上。提供劳务的一方是独立的,他/她用自己的设备、技术和知识,为需求方完成特定的工作任务,双方地位平等,不存在管理与被管理的从属关系。这种合作往往是临时性的、项目制的。例如,一名设计师为某公司设计一个LOGO,或一名讲师为某机构做一次培训,他们独立完成工作,交付成果后获取报酬,这便是劳务报酬。这个界限的清晰划分,是后续所有税务与社保处理的前提。

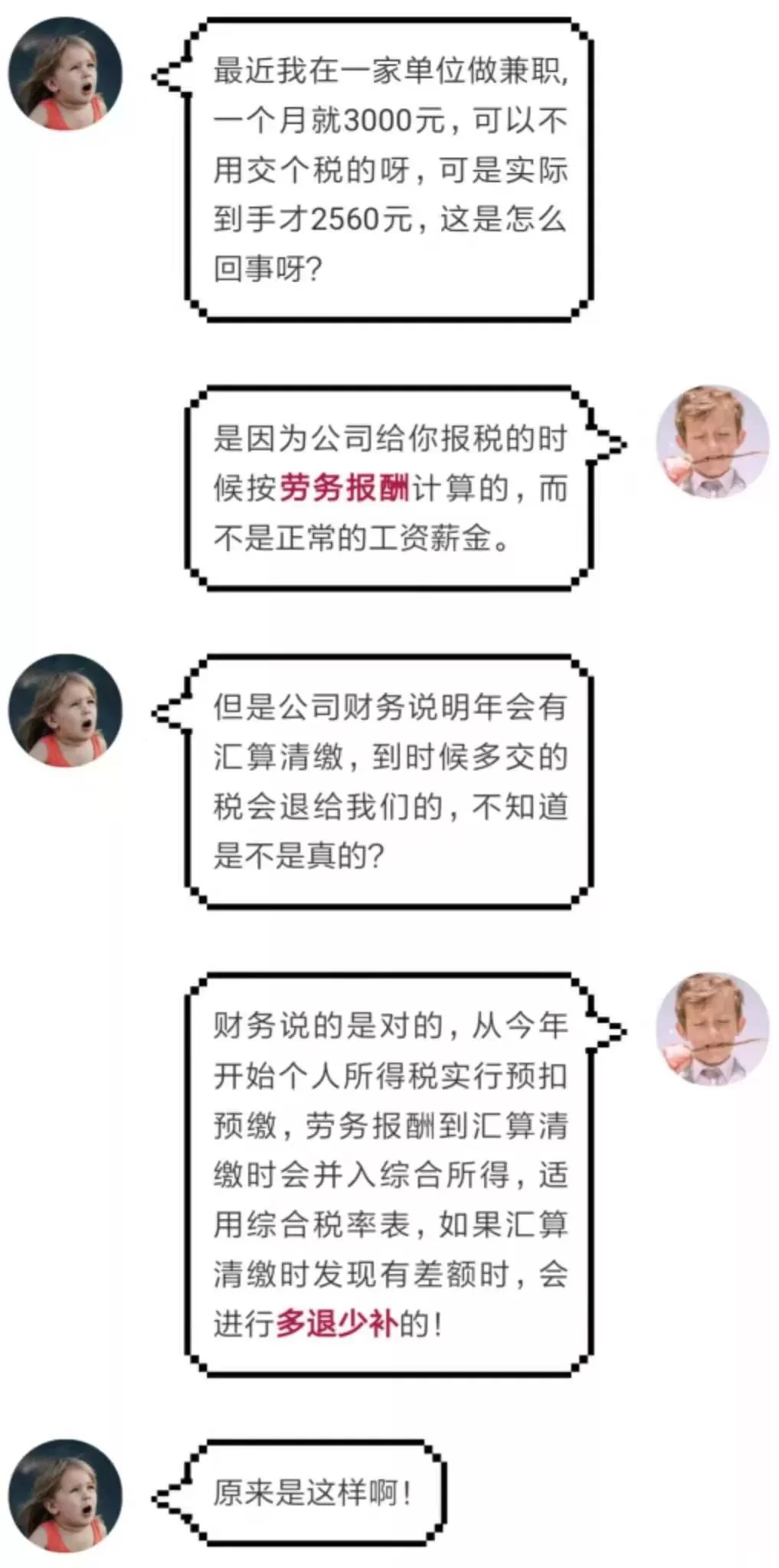

一旦性质确定,税务处理便泾渭分明。兼职报酬个人所得税计算方法,完全取决于其被定性为何种所得。若被认定为“工资薪金所得”,则适用累计预扣法。企业每月为其预扣预缴个税时,是将其收入并入当年累计收入,减除累计基本减除费用(目前为每年6万元)、专项扣除、专项附加扣除等后,按3%至45%的超额累进税率计算。这意味着初期税率可能较低,但随着累计收入增加,税率会跳档。而若被认定为“劳务报酬所得”,其预扣预缴规则则完全不同。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,适用20%至40%的超额累进税率预扣预缴。需要特别注意的是,在年度汇算清缴时,劳务报酬所得会与工资薪金、稿酬、特许权使用费四项合并为“综合所得”,再按年计算纳税,多退少补。这种差异导致在同等收入水平下,两种计税方式下的税负可能存在显著区别。因此,无论是对个人还是对企业,准确界定报酬性质都是合法节税、规避税务稽查风险的关键。

紧接着,社保问题是另一个焦点,也是争议的高发区:兼职人员需要交社保吗?答案依然要回归到关系性质的判定上。如果兼职人员与企业建立的是“非全日制用工”这种特殊的劳动关系,那么根据我国《劳动合同法》和相关社保法规,企业是有明确义务的。非全日制用工社保规定要求,用人单位应当为其缴纳工伤保险费。这是法律的强制性规定,旨在保障劳动者在工作中发生意外时的权益。至于基本养老保险和基本医疗保险,各地规定存在差异,通常以“自愿”为原则,允许个人以灵活就业人员身份自行缴纳,或与用人单位协商解决。但如果兼职人员与企业之间是纯粹的“劳务关系”,那么企业则完全没有为其缴纳任何社会保险的法定义务。此时,兼职人员作为独立的服务提供者,需要自行解决包括养老、医疗在内的所有社会保障问题,例如以灵活就业人员的身份向社保经办机构申请缴纳。因此,企业在用人之初,就必须想清楚是与对方建立非全日制劳动关系还是劳务关系,这直接决定了企业的社保成本和法律风险。

从企业的财务角度来看,企业支付兼职报酬如何入账也体现了两种关系的本质差异。属于“工资薪金”的支出,会计核算上应计入“应付职工薪酬”科目,是企业的人力成本,在计算企业所得税时可以作为工资薪金支出依法据实扣除。而属于“劳务报酬”的支出,则应计入“管理费用-劳务费”、“销售费用-服务费”等相关成本费用科目。更重要的是,企业支付劳务报酬,通常需要取得劳务提供方从税务机关代开的发票作为合法的税前扣除凭证。如果无法取得发票,这部分支出将不能在税前扣除,会增加企业的税收负担。这种账务处理上的区别,也反过来提醒企业必须在合作初期就明确关系,并获取相应的合规票据,避免财税处理上的混乱与风险。

实践中,最核心的风险点在于关系的“模糊化”与“滥用”。一些企业为了规避社保缴纳义务和简化个税计算,将与员工的实质劳动关系包装成“劳务合作”,要求员工签订劳务协议而非劳动合同。这种行为在法律上被称为“假劳务、真雇佣”,一旦被劳动监察部门或税务机关查实,企业将面临补缴社保、滞纳金、行政罚款等处罚,甚至可能引发劳动仲裁,得不偿失。反之,一些个人为了享受更高的专项附加扣除,也可能将本应属于劳务报酬的收入,按工资薪金申报。因此,一份权责清晰、要素完备的合同或协议,是界定关系、防范风险的最有力武器。无论是《劳动合同》还是《劳务服务协议》,都应明确双方的权利义务、工作内容、报酬支付方式、管理归属等核心条款,使其内容与法律关系的实质相符。唯有如此,才能在保障兼职人员合法权益的同时,确保企业的经营行稳致远,实现真正的合作共赢。