兼职去公司靠谱吗?社保公司到底给不给买?

在当下的就业环境中,兼职工作以其灵活性成为许多人补充收入、积累经验的重要选择。然而,当热情与机遇交织,一个现实且关键的问题也随之浮出水面:去公司做兼职,究竟靠不靠谱?特别是那个关乎长远保障的核心问题——社保,公司到底给不给买?这个问题的答案并非简单的“是”或“否”,它深植于中国的劳动法规与复杂的用工现实之中,需要我们以更专业的视角进行剖析。

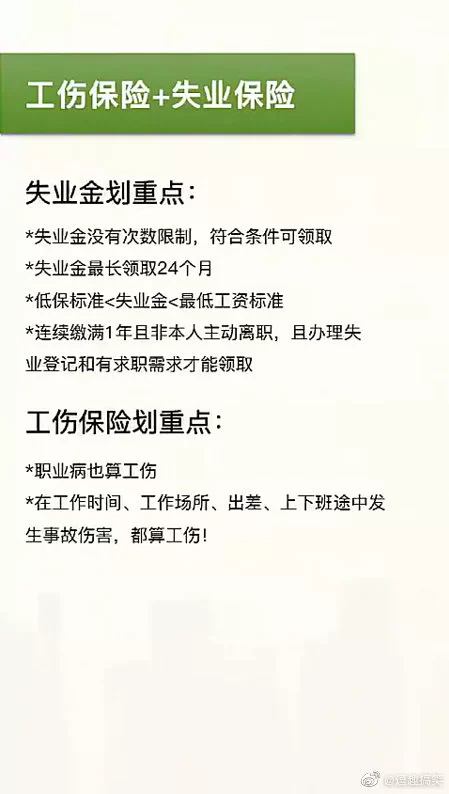

首先,我们必须厘清一个核心法律概念:非全日制用工。根据我国《劳动合同法》的规定,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这是法律上对“兼职”最权威的界定。在这种用工模式下,法律的规定与我们的普遍认知存在差异。法律明确要求,用人单位应当为非全日制劳动者缴纳工伤保险。这是唯一一项强制性的社保。而对于养老、医疗、失业、生育和住房公积金这“五险一金”中的其余部分,法律并未强制规定用人单位必须为非全日制用工者缴纳。这便是“公司不给兼职买社保”这一现象最根本的法律源头。因此,当你问“兼职工作是否缴纳五险一金”时,从法律层面看,答案通常是“不强制,但工伤保险除外”。这并非公司不“靠谱”,而是在现行法律框架下的合规操作。

然而,法律的底线仅仅是市场的起点。一个真正“靠谱”的公司,其行为准则往往会超越法律的最低要求。在竞争激烈的人才市场中,一些有远见的企业为了吸引和留住优秀的兼职人才,会主动为兼职人员提供更全面的商业保险,甚至是比照全日制员工缴纳部分社保。这不仅是企业社会责任感的体现,更是一种人才投资。那么,如何鉴别靠谱的兼职公司?关键在于细节。首先,审查其资质,一个正规的公司必然有清晰的工商注册信息。其次,重视合同,无论合同名称是“劳务协议”还是“非全日制劳动合同”,都必须仔细阅读条款,关注工作内容、薪酬结构、支付时间、工作安全等核心要素。一个靠谱的公司会提供条款清晰、权责明确的协议,而不是一份语焉不详的口头承诺。再者,观察其管理模式,是否有规范的入职流程、是否有安全的办公环境、同事间的沟通是否专业顺畅,这些都是衡量公司“靠谱”程度的重要标尺。警惕那些要求缴纳押金、培训费,或者工作内容模糊、薪酬承诺过于夸张的“机会”,它们往往是陷阱的伪装。

当我们明确了法律边界,也掌握了鉴别公司的技巧后,如果遇到公司不给兼职交社保的情况,我们该如何应对?这需要分情况讨论。第一步,是自我定位。确认自己的工作模式是否严格符合“非全日制用工”的定义。如果你的实际工作时间远超每周24小时,或者工作内容、管理方式与全职员工无异,那么你可能已经构成了事实上的“全日制劳动关系”。在这种情况下,你有权要求公司按照全日制员工的标准为你补缴所有社保。若公司拒绝,你可以向劳动监察部门投诉或申请劳动仲裁。第二步,如果确实是标准的非全日制用工,公司也依法缴纳了工伤保险,那么你可以采取更主动的策略。在入职前,就可以尝试与公司协商,将本应缴纳社保的部分成本折算到时薪中,以获得更高的现金报酬。这是一种市场化的博弈,取决于你的个人技能和议价能力。第三步,也是最重要的一步,是建立自我保障意识。既然单位缴纳的路径受阻,那么灵活就业人员自己交社保就成为了一个极具现实意义的选项。

对于以兼职为主要收入来源,或希望保障持续性的个人而言,以“灵活就业人员”身份自行缴纳社保,是打通个人保障通道的关键。这通常意味着你需要以个人名义在户籍所在地或常住地的社保经办机构缴纳职工基本养老保险和职工基本医疗保险。虽然需要个人承担全部费用,但其带来的长远价值是不可估量的。养老保险确保了你退休后的基本生活来源,医疗保险则为你提供了应对疾病风险的经济缓冲。连续的缴费记录对于许多城市的购房资格、子女入学等政策也息息相关。因此,将兼职收入的一部分规划出来用于自我社保投资,是一种极具远见的财务规划。它将你对“公司给不给买社保”的被动等待,转变为“我为自己的未来负责”的主动掌控。

最后,我们需要区分兼职与其他灵活用工形态,特别是实习生与自由职业者。在校学生的实习,其本质是教学实践的一部分,与单位建立的多是实习关系而非劳动关系,因此单位没有为其缴纳社保的法定义务。而自由职业者,如独立设计师、撰稿人等,他们与合作方是平等的民事合作关系,通过承揽合同或服务合同约定工作内容,更不存在单位为其缴纳社保一说。明确自己的身份定位,是理解自身权益、避免不必要误会的第一步。兼职之路,机遇与挑战并存。它考验的不仅是我们的专业能力,更是我们的法律意识和自我规划能力。与其纠结于“公司靠不靠谱”,不如将自己打造成一个“靠谱”的职场人——懂得规则,善于沟通,精于规划,为自己的职业生涯构建起坚实的防火墙。