兼职工资高怎么算,属于劳务报酬还是工资薪金?

当一份兼职工资的数字变得亮眼时,一个看似简单却至关重要的问题便浮出水面:这笔收入,究竟属于“工资薪金”还是“劳务报酬”?这绝非文字游戏,它直接决定了税收的计算路径与最终到手金额,是每一位高收入兼职者、自由职业者必须厘清的财务课题。这条分界线的本质,并非收入高低,而是隐藏在数字背后的法律关系——你,是以雇员的身份被管理,还是以独立服务提供者的身份在合作?

要精准回答这个问题,我们必须首先深入剖析“工资薪金”的内涵。工资薪金,其法律基础是《劳动合同法》所定义的劳动关系。这意味着个人与用人单位之间存在着一种人格上、经济上和组织上的从属性。具体而言,你接受用人单位的规章制度管理,遵守其考勤、工作流程安排,工作时间和地点相对固定,使用单位提供的生产资料,并且单位有义务为你缴纳社会保险。这是一种持续的、稳定的、具有管理与被管理特征的雇佣关系。在税务处理上,工资薪金所得适用的是七级超额累进税率,按月度或年度综合计算税款,单位作为扣缴义务人,每月在发放时代扣代缴。其计税基础是减除费用(目前为每月5000元)、专项扣除、专项附加扣除等后的余额。

与工资薪金相对的“劳务报酬”,则建立在一个完全不同的法律基础之上——《民法典》中的合同关系。这种关系更强调平等主体之间的合作。作为独立服务提供者,你并不接受用人单位日常的行政管理,你交付的是约定的工作成果,而非过程。例如,一位设计师接单完成一个Logo设计,一位律师提供一次法律咨询,一位讲师进行一场专题培训。你们之间是平等的民事主体,合作的核心是“事”,而非“人”。你自由安排工作时间,往往自备工具,对工作成果独立负责,用人单位也无需为你缴纳社保。劳务报酬的计税方式在预扣预缴阶段更为特殊,它采用比例税率,收入额按次或按月计算,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为收入额,然后适用20%至40%的超额累进预扣率。至关重要的是,这笔预扣的税款并非最终税负,它会在次年与工资薪金、稿酬、特许权使用费等一并计入年度综合所得,进行汇算清缴,多退少补。

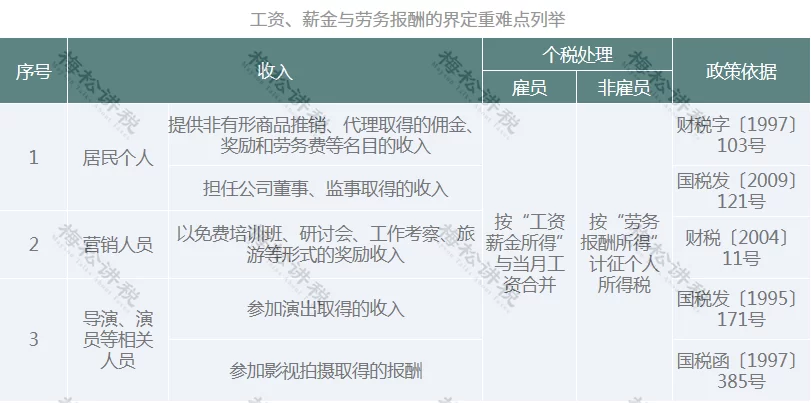

那么,回到那个核心问题:高兼职工资究竟如何定性?判断的关键钥匙,在于前述的“从属性”强弱。现实中,大量的“灰色地带”让问题变得复杂。比如,一位程序员每周固定三天到公司上班,参与团队会议,使用公司电脑,但签订的是“项目合作协议”。这种情况下,尽管合同名义上是“劳务”,但其工作状态却强烈指向“劳动关系”。税务机关在认定时,会穿透合同形式,审查实质性的管理事实。对于高收入者而言,这种界定尤为重要。因为如果被认定为劳务报酬,单笔高收入可能导致预扣率飙升到40%,造成当期现金流紧张。而若属于工资薪金,则能平滑地适用累进税率,并即时享受各项扣除。

对于享受着高兼职工资的群体,主动的税务规划与合规意识不可或缺。首先,审视你的合作协议。协议条款是判断关系性质的第一份书面证据,它是否规定了固定的上下班时间、严格的考核标准、服从管理等细节?其次,评估你的工作状态。你是否需要融入公司的组织架构,接受日常指派?这种“融入感”是劳动关系的重要特征。对于自由职业者或非全日制用工人员,明确身份是进行正确税务申报的前提。若属于劳务报酬,务必在次年3月1日至6月30日期间,认真进行个人所得税年度汇算清缴。将全年的劳务报酬收入与工资薪金等合并,按年度计算综合所得税款,再减去已预缴的税款,最终确定应补或应退税额。这个过程是平衡税负、实现税收公平的关键一步,也是合法节税的重要途径。

随着零工经济的蓬勃发展和工作模式的日益多元化,传统的雇佣关系正在被重塑。兼职、项目制合作、自由职业等灵活就业形式,已成为高收入群体的重要选择。这给税务管理带来了新的挑战,也对个人财务素养提出了更高的要求。与其纠结于“高兼职工资怎么算”这个单一问题,不如建立起一个更宏观的认知框架:理解不同收入类型背后的法律逻辑,掌握与之匹配的税务处理规则,并以专业、透明的方式与合作方确立关系。在灵活用工的新常态下,清晰的认知与前瞻性的规划,才是个人价值最大化的真正基石。