兼职工资高怎么算,是按劳务报酬还是日结发?

当一份日薪数千元的兼职机会摆在面前,兴奋之余,一个现实问题随即浮现:这笔“高薪”究竟会如何落入我的口袋?是简单地按天结算,还是需要经过一套复杂的计算流程,最终以“劳务报酬”的形式打款?这个问题的答案,直接关系到你的实际收入和税务合规性,绝不能想当然。理解其背后的逻辑,是每一个现代灵活就业者的必修课。

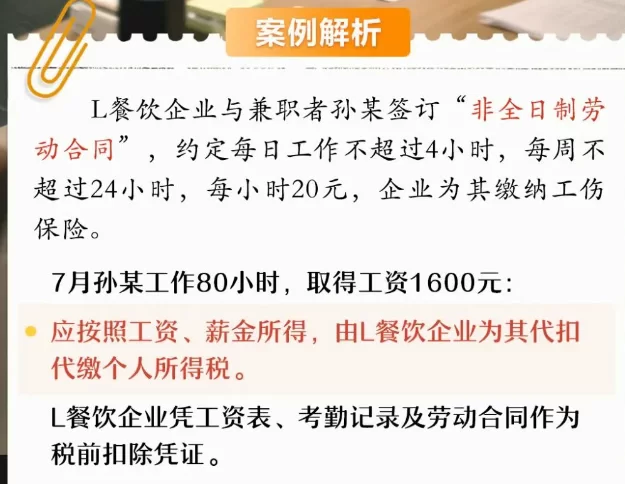

首先,我们必须厘清一个核心概念:日结是一种支付方式,而非一种收入定性。无论是按日、按周还是按项目结算,这笔收入在税法上最终都会被归入两个主要类别之一:工资薪金或劳务报酬。这两者的界限,是理解整个计算体系的钥匙。工资薪金通常适用于存在正式劳动关系、受单位管理和约束的“兼职员工”,比如一些企业聘用的非全日制合同工。而劳务报酬则更为普遍,它指向的是独立的、非雇佣的合作关系,你作为独立的个人或服务提供者,为对方完成某项特定任务。绝大多数高薪的、一次性的或项目制的兼职,都属于后者。

那么,高薪的劳务报酬具体是如何计算的呢?这便是问题的核心所在。根据现行个人所得税法,劳务报酬所得的计算并非简单地按比例扣除。它有一个预扣预缴的规则,这与我们熟知的工资薪金累计税率有所不同。具体来说,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。随后,这个应纳税所得额会适用一个三级超额累进预扣率:不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,预扣率为30%;超过50000元的部分,预扣率为40%。我们来举一个具体的例子:假设你完成了一个为期三天的设计项目,获得日薪2000元,总计6000元。由于这属于劳务报酬,且单次结算超过了4000元,应纳税所得额为6000 × (1 - 20%) = 4800元。这笔金额落在了20000元以下的区间,适用20%的预扣率,因此需要预缴的个人所得税为4800 × 20% = 960元。你实际到手的金额便是6000 - 960 = 5040元。看到这里,你便会明白,高薪兼职的税负是相当明确的,绝非可以忽略不计。

接下来,一个更深入的问题是:日结的兼职收入,是不是就可以规避税务呢?答案是明确的否定。日结兼职需要交税吗?答案是肯定的。 支付方,也就是给你发薪水的公司或个人,有法定的代扣代缴义务。无论支付节奏是日结还是月结,只要达到了起征点(劳务报酬为单次800元),支付方在向你付款时,就必须依法扣缴税款。现实中,一些不规范的操作可能会选择不扣税,将全额款项给你,但这实际上是将税务风险转嫁给了你个人。在税务系统日益完善的今天,大额、频繁的资金流入会引发监管关注。一旦在年度汇算清缴时被发现,你不仅需要补缴税款,还可能面临滞纳金和罚款,得不偿失。因此,追求高薪的同时,必须建立正确的税务观念。

为了避免后续的纠纷和风险,一份权责清晰的兼职合同显得至关重要。签订兼职合同注意事项,是保障自身利益的最后一道防线。合同中,除了明确工作内容、期限、报酬标准外,必须包含关于税务条款的清晰描述。例如,要明确约定所列报酬是税前金额还是税后金额。如果约定的是税后收入,那么代扣代缴的税费就应由支付方承担;如果约定的是税前金额,那么你就要对最终到手金额有合理的预期。此外,合同还应约定发票事宜。作为劳务提供方,支付方往往需要你提供发票作为财务凭证。如果你无法自行开具,可能需要去税务大厅代开,这个过程同样会涉及税费的缴纳。提前在合同中明确这些细节,可以有效避免“口头承诺”在执行中变味,确保合作双方的权益都得到法律的保护。

最后,我们需要认识到,劳务报酬的税务故事并未在预扣预缴环节结束。这笔预扣的税款,将在次年的3月1日至6月30日期间,与你全年的工资薪金、稿酬、特许权使用费等所得合并,进行“综合所得年度汇算清缴”。这意味着,你全年所有收入的总额,将一并按照3%到45%的七级超额累进税率计算最终应纳税额。如果预缴的税款高于最终应纳税额,你可以申请退税;如果预缴的少了,则需要补缴。对于有多处高薪兼职收入的人来说,年度汇算清缴尤为重要,它可能让你面临更高的综合税率,也可能因为专项附加扣除等政策而获得退税。这种动态的、最终的计算方式,要求高薪兼职者具备更强的财务规划能力,将每一次收入都纳入全年的财务版图中进行考量。

因此,面对高薪兼职,我们不仅要计算眼前的收益,更要洞悉其背后的法律与财务逻辑。从区分收入性质,到理解预扣规则,再到重视合同细节与年度汇算,每一个环节都是专业精神和风险意识的体现。在灵活就业成为常态的今天,这种对规则的清晰认知,将成为你职业道路上最可靠的“隐形资产”,确保你在追求更高价值的道路上,行得稳,也走得远。