兼职交138 159靠谱吗?兼职员工社保到底用不用交?

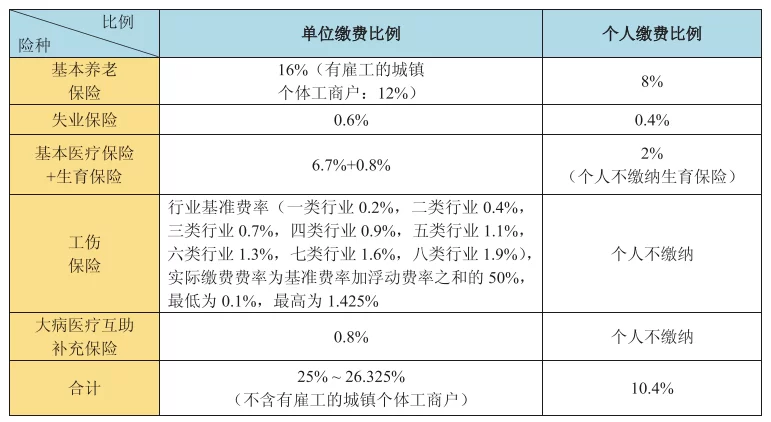

要理解兼职社保的复杂性,核心在于厘清“非全日制用工”这一法律概念。根据我国《劳动合同法》的定义,非全日制用工,即我们通常所说的兼职,是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。针对这种特殊的用工关系,法律在社保缴纳上做出了区别于全日制用工的规定。关键点在于,用人单位必须为非全日制劳动者缴纳工伤保险。这是强制性的唯一险种,旨在保障劳动者在工作中发生意外时的基本权益。而对于养老、医疗、失业等其他保险,法律并未强制规定用人单位必须缴纳。这就解释了为什么许多兼职岗位不提供“五险一金”,这在特定条件下是合法的。因此,当一份兼职工作承诺为你缴纳“全套社保”时,就需要警惕其用工性质是否被如实定义。

既然法律不强制要求用人单位为兼职者缴纳全部社保,那么市场上那些“138、159元代缴社保”的服务又是如何运作的呢?这便引申出了一个风险极高的领域——社保代缴。这些机构通常的做法是,与你签订一份虚假的劳动合同,虚构一个全日制用工关系,然后以其公司的名义为你缴纳社保。从表面上看,你的社保账户确实在正常缴费,但你为此付出的代价远不止每月一百多元。首先是法律风险。这种行为本质上属于“虚构劳动关系参保”,是明令禁止的违法行为。一旦被社保稽查部门发现,你的参保记录将被清退,已缴纳的费用可能难以追回,更重要的是,这种行为会留下诚信污点。其次是财务风险。你将个人信息和资金交予一个缺乏监管的第三方,对方可能卷款跑路,也可能因经营不善而无法持续缴费,导致你的社保断缴,直接影响医疗报销资格和养老金年限的累计。最后是个人信息安全风险,你的身份证、银行卡等敏感信息面临着被滥用的巨大隐患。

对于真正有社保缴纳需求的兼职者,难道就没有合法合规的途径了吗?答案是否定的。国家早已为这类群体开辟了正规渠道,那就是以“灵活就业人员”的身份自行缴纳社保。这是国家为无固定用人单位的自主就业人员(如自由职业者、个体户、兼职人员等)设计的社保参保模式。办理流程通常非常便捷,你可以携带身份证、户口本(或居住证)等材料,到户籍地或居住地的社保经办机构服务窗口办理,现在许多地区也开通了线上办理渠道,例如通过当地的政务服务APP、支付宝或微信的市民服务等,即可完成参保登记和缴费。作为灵活就业人员,你可以自主选择缴纳养老保险和医疗保险,并且可以在规定的缴费基数区间内,根据自身的经济状况选择合适的档次。这种方式完全合法,资金直接进入社保财政专户,安全可靠,缴费记录清晰可查,是构建个人长期保障体系的坚实基础。

那么,作为一名兼职者,应该如何决策?首先需要明确自己的社保状况。如果你的主业是全日制工作,单位已经为你足额缴纳了社保,那么兼职工作是否提供额外社保就无需过分纠结,因为重复参保并无实际意义。但如果兼职是你唯一的收入来源,或者你目前没有任何形式的社保保障,那么积极规划社保事宜就显得至关重要。此时,面对低价代缴的诱惑,必须保持清醒的头脑。与其将希望寄托于一个不确定的“捷径”,不如主动承担起责任,通过“灵活就业人员”的官方渠道为自己构建一道安全网。这虽然意味着需要承担全部的缴费费用,看似成本更高,但换来的是一份安心、合法且可持续的未来保障。这不仅是对自己健康的投资,更是对退休生活品质的提前规划。在纷繁复杂的社保信息中,回归法规本源,认清自身需求,选择那条看似平淡却最为坚实的道路,才是对个人未来最负责任的智慧之举。社保不是一笔可以廉价交易的买卖,而是一份需要用合法途径去精心构建的长期契约。