兼职工伤参保赔偿怎么算?工伤险和普通险有啥区别?

许多兼职工作者心中都存有一个误区,认为工伤保障是全职员工的“专利”,自己这种“灵活就业”身份,一旦出事只能自认倒霉。这种想法不仅过时,而且极其危险。法律的天平从未因工作形式的差异而倾斜,非全日制用工的劳动者,同样享有获得工伤赔偿的法定权利。理解兼职工伤赔偿的计算逻辑,辨清工伤险与市面上其他保险的本质差异,是每一位兼职者和用人单位都必须掌握的生存法则。

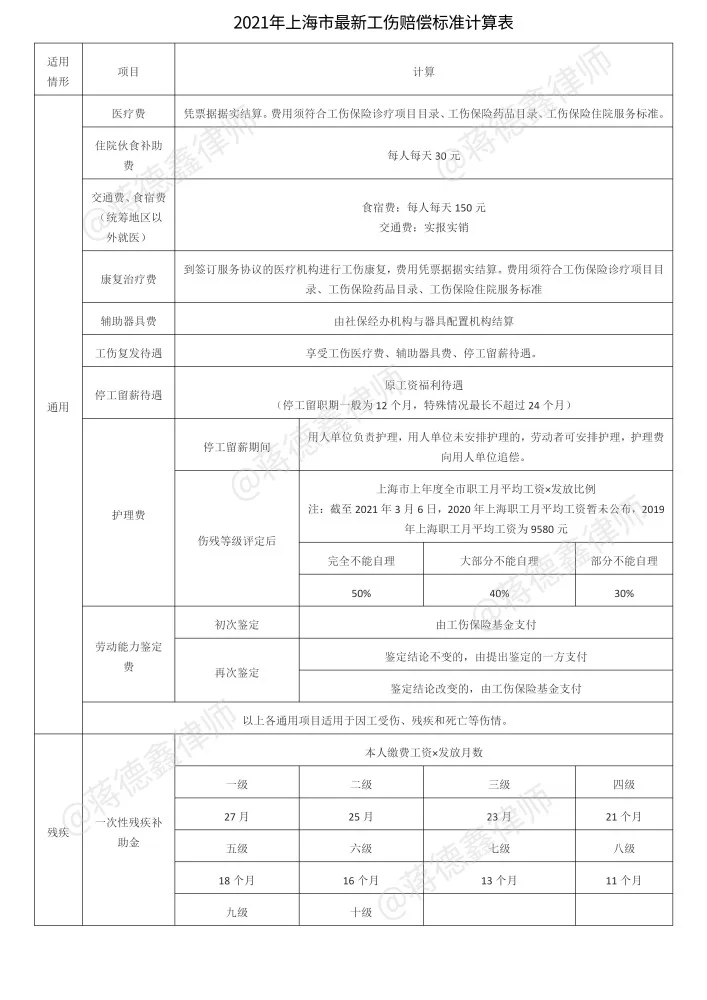

兼职工伤赔偿的计算,其核心基准并非想象中那般复杂或有别于全职员工,它严格遵循《工伤保险条例》的规定。计算的关键在于确定“本人工资”这一基数。对于收入相对稳定的兼职者,这笔数额通常是事故发生前12个月的平均月缴费工资。而对于那些工作时间、频次和报酬波动较大的群体,比如按小时计薪或按项目结算的人员,社保部门在核定缴费基数时,通常会参照劳动合同中约定的工资标准,或者以统筹地区上年度职工月平均工资的60%作为兜底。一旦这个基数确定,各项赔偿便有了清晰的标尺。赔偿内容主要涵盖几个方面:首先是医疗费用,只要是符合工伤保险诊疗项目目录、药品目录、住院服务标准的,全部由工伤保险基金支付,个人无需负担。其次,在治疗和康复期间,原工资福利待遇不变,由所在单位按月支付,这被称为“停工留薪期工资”。若最终不幸构成伤残,根据伤残等级(一至十级),劳动者将获得从工伤保险基金支付的一次性伤残补助金,标准为本人工资的7至27个月不等。例如,一位月均收入4000元的兼职设计师,因工受伤被鉴定为九级伤残,他将获得9个月的本人工资作为一次性补助,即36000元。如果伤残等级较高,还将涉及按月发放的伤残津贴,以保障其长期生活。这笔账,算的不是施舍,而是法律赋予的尊严与保障。

厘清赔偿计算后,一个更为根本的问题浮出水面:工伤险和我们在生活中接触到的普通商业保险,比如意外险,究竟有何天壤之别? 将二者混为一谈,是导致权益受损的常见根源。它们的差异是根本性的。第一,性质与目的不同。工伤保险是国家强制实施的社会保险,其核心目标是保障劳动者的基本生存权利,分担用人单位的用工风险,具有社会福利属性,不以盈利为目的。而商业意外险是保险公司推出的商业产品,本质是一份买卖合同,保险公司以盈利为驱动。第二,赔付原则与标准不同。工伤保险遵循“无过错责任原则”,即只要不是劳动者自残、醉酒或犯罪等法定排除情形,无论事故中用人单位是否存在过错,劳动者都能获得赔偿。其赔付标准由国家法律法规统一规定,与个人工资和伤残等级严格挂钩。商业意外险则严格依据保险合同条款,对事故原因、责任比例、赔付范围都有细致约定,常常存在免赔额、赔付比例上限和除外责任的限制。第三,保障的深度与广度不同。工伤保险不仅提供一次性的伤残补助,还包括长期的医疗康复、按月发放的伤残津贴乃至工亡后的丧葬补助金和供养亲属抚恤金,是一套完整的、贯穿劳动者生命周期的保障体系。商业意外险多数情况下是一次性给付一笔保险金,合同即告终止,无法提供持续性的收入保障。打个比方,工伤保险是汽车的刹车和安全气囊,是出厂必备的核心安全系统;商业意外险则像是加装的后视摄像头和真皮座椅,是锦上添花的补充,但永远无法替代前者。

既然工伤保险如此重要,那么兼职员工工伤保险怎么买? 这个问题的答案对用人单位而言具有强制性。根据《工伤保险条例》和《关于非全日制用工若干问题的意见》等规定,用人单位招用非全日制劳动者,也必须为其缴纳工伤保险费。这并非可选项,而是法定义务。缴费基数通常以非全日制劳动者的收入为基准,缴费费率与该单位其他全职职工保持一致。用人单位应持与非全日制劳动者签订的劳动合同或用工协议,到当地社会保险经办机构办理参保手续。如果用人单位未依法参保,一旦发生工伤事故,所有的工伤保险待遇费用将全部由该用人单位承担,这无疑是一笔巨大的、不可预测的财务风险。因此,对有远见的企业主来说,依法参保不仅是守法,更是最经济有效的风险管理手段。而对于兼职者本人,如果发现用人单位未为自己缴纳工伤保险,有权提出要求,并可向当地劳动保障监察部门投诉举报,主动捍卫自己的权益。

当不幸真的发生,清晰的非全日制用工工伤认定流程就成了维权的行动指南。第一步,也是最重要的一步,是及时救治和报告。受伤后应立即到签订服务协议的医疗机构就医,情况紧急时可先到就近的急救机构救治。同时,必须在30日内由用人单位向统筹地区社会保险行政部门提出工伤认定申请。如果用人单位未按规定提出,工伤职工或者其近亲属、工会组织在事故伤害发生之日起1年内,可以直接向用人单位所在地统筹地区社会保险行政部门提出工伤认定申请。申请时需要准备的材料包括:工伤认定申请表、与用人单位存在劳动关系(包括事实劳动关系)的证明材料(如劳动合同、工资条、工作证、证人证言等)、医疗诊断证明或者职业病诊断证明书(或者职业病诊断鉴定书)。社会保险行政部门受理工伤认定申请后,会根据审核需要对事故伤害进行调查核实,并自受理工伤认定申请之日起60日内作出工伤认定的决定。对认定结论不服的,可以依法申请行政复议,也可以提起行政诉讼。拿到《工伤认定决定书》后,待伤情相对稳定,即可向劳动能力鉴定委员会申请劳动能力鉴定,确定伤残等级。最终,持认定决定书和鉴定结论,向社保经办机构核报各项工伤保险待遇。整个流程环环相扣,每一步都需保留好相应证据,这是确保自身诉求得到支持的坚实基石。

随着平台经济的兴起,外卖骑手、网约车司机等新型就业形态大量涌现,给传统的工伤保险体系带来了新的挑战。这些劳动者与平台之间往往被界定为“合作关系”而非“劳动关系”,从而被排除在传统工伤保险的覆盖范围之外。然而,他们的工作风险性甚至远超许多传统行业。面对这一现实困境,国家正在积极探索解决方案,部分城市已开始试点针对新业态从业人员的职业伤害保障,尝试突破传统劳动关系的框架,将这些高风险群体纳入保障网络。这预示着工伤保险制度未来的发展方向将更加灵活、包容,以适应不断变化的社会经济结构。但对于身处其中的每一位劳动者而言,无论制度如何演进,树立风险意识、明确自身权利、掌握维权路径,永远是保护自己的第一道,也是最重要的一道防线。无论是全职还是兼职,每一份诚实劳动都应被尊重,每一位劳动者在创造价值时的人身安全,都必须被一张牢固的社会安全网所托举。