兼职单位需要给兼职人员交社保吗?法律依据有哪些?

“兼职单位需要交社保吗?”这个问题在当下灵活用工日益普遍的背景下,显得尤为关键和复杂。许多用人单位和兼职人员对此都存在模糊认知,有的认为兼职纯属短期合作,无需社保;有的则担心不缴社保会违反法律规定。实际上,这个问题的答案并非一个简单的“是”或“否”,其核心取决于双方之间建立的究竟是何种法律关系。我们必须厘清两个核心概念:非全日制用工与劳务关系,它们是决定社保缴纳义务的根本分野。

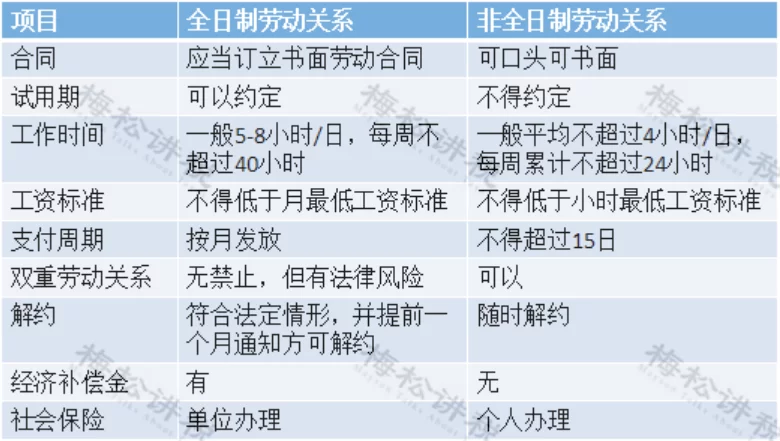

要理解这个问题,首先必须深入解读非全日制用工社保缴纳规定。根据我国《劳动合同法》的定义,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这本质上属于一种特殊的“劳动关系”。一旦被认定为非全日制用工,用人单位就负有法定的社保义务,但这种义务与标准的全日制劳动关系有所区别。法律明确规定,用人单位应当为非全日制劳动者缴纳工伤保险费。这是强制性的,旨在保障劳动者在工作中遭受事故伤害或患职业病后的权益。而对于养老、医疗等其他社会保险,法律规定可以由个人通过基本养老保险和基本医疗保险等方式自行缴纳,用人单位并不强制承担。实践中,许多单位会选择与兼职人员协商,将部分社保费用以补贴形式随工资发放,但这并不能免除其应为劳动者缴纳工伤保险的底线责任。因此,如果兼职工作符合非全日制用工的特征,那么“兼职单位需要交社保吗”这个问题的答案就是:工伤保险必须交,其他险种依约定或个人自缴。

然而,更为普遍的兼职形态,其实是劳务关系。劳务关系与劳动关系社保区别是根本性的。劳动关系是劳动者与用人单位之间建立的,具有人身隶属性和管理被管理的关系,劳动者要遵守用人单位的规章制度。而劳务关系则是平等主体之间(如个人与公司、个人与个人)就提供劳务服务所达成的民事合同关系,双方地位平等,不存在管理与被管理的从属关系。例如,一位设计师利用业余时间为某公司完成一个Logo设计,一位程序员为另一个企业临时开发一个小程序,这些都属于典型的劳务关系。在这种关系下,接受劳务的一方(即兼职单位)的法律身份是“雇主”而非“用人单位”,因此,它没有法定义务为提供劳务的个人缴纳社会保险。社保体系的设计初衷是保障具有长期、稳定雇佣关系的劳动者,而劳务关系的临时性、项目化特征使其被排除在强制缴纳的范畴之外。这也是为什么大量平台经济下的骑手、网约车司机等,其社保问题会成为一个社会热点,因为其法律性质的界定一直存在争议。

当明确了自身所处的法律关系后,一个现实的问题摆在众多兼职者面前:如果单位没有义务或没有为自己缴纳社保,那么兼职人员社保如何自己交呢?这关乎个人长远的医疗、养老等切身利益,必须主动规划。主要有两种途径:一是以“灵活就业人员”身份自行缴纳。通常,兼职人员可以到其户籍所在地的社保经办机构,办理灵活就业人员参保登记。这种方式一般允许缴纳职工基本养老保险和职工基本医疗保险两大险种,缴费基数的上下限和比例由当地政策规定,全部费用由个人承担。这为无法通过单位参保的兼职者提供了一个合规的渠道,确保社保权益不中断。二是通过社保代缴机构进行挂靠。市面上存在许多提供此类服务的公司,它们会虚构一个全日制劳动关系,将兼职人员的社保挂在该公司名下缴纳。这种方式虽然看似能缴齐五险一金,但存在显著的法律风险。首先,这种虚构劳动关系的行为本身就涉嫌违法,一旦被查处,不仅已缴纳的记录可能失效,还可能面临罚款。其次,代缴机构资质良莠不齐,存在卷款跑路、断缴漏缴的风险,对个人造成经济损失和权益损害。因此,选择此途径务必谨慎,要充分评估风险。

从更深层次来看,兼职人员的社保困境,折射出我国社会保障体系在适应新就业形态方面面临的挑战。随着平台经济、零工经济的蓬勃发展,传统的以“单位”为核心的社保缴纳模式已显得力不从心。数以亿计的劳动者游离在传统劳动关系的边缘,他们的工作性质灵活、收入不稳定、流动性强,使得强制用人单位缴费的模式难以落地。对此,国家层面也在积极探索和改革。例如,部分地区和行业已经开始试点针对外卖骑手、网约车司机等新业态从业人员的职业伤害保障制度,这是一种独立的、按单缴费的保障机制,旨在解决其工伤风险的核心痛点。未来,社保体系的改革方向将更加注重个人账户的强化、缴费方式的灵活化以及权益的可携带性,从而构建一个能够覆盖多元化就业形态、更具韧性和包容性的社会保障网络。对于兼职人员个人而言,理解这些宏观趋势,有助于更好地把握政策动向,为自己的未来做出更明智的保障规划。

最终,对于每一个在兼职道路上奔波的人而言,与其被动等待单位的“恩赐”或法律的“裁决”,不如主动成为自身权益的第一责任人。清晰认知你所从事的兼职工作背后隐藏的法律关系性质,是保障一切权益的逻辑起点。它决定了你是否有权要求单位为你缴纳工伤保险,也指明了你需要通过何种路径去补齐养老和医疗保障的短板。在法律法规仍在不断演进的今天,这种清醒的认知和主动规划的能力,本身就是一份最可靠的“保险”。