兼职加薪和加班费怎么算?本职收入超五千能拿到吗?

在当今多元化的就业生态中,利用业余时间从事一份兼职已成为许多人提升收入、拓展技能的重要途径。然而,随之而来的薪酬计算、加班权益以及税务问题,却常常让兼职者感到困惑。特别是当本职收入已经超过5000元个税起征点后,兼职收入如何处理,能否全额到手,更是成为了大家关注的焦点。要厘清这些问题,我们必须从最基础的劳动关系界定入手,深入剖析不同兼职模式下的薪酬逻辑与税务框架。

首先,理解兼职的法律性质是解开所有计算难题的钥匙。兼职,在法律实践中通常被划分为两种截然不同的关系:非全日制劳动关系与劳务关系。这两种关系的界定,直接决定了“加班费”是否存在以及“加薪”如何实现。非全日制劳动关系,依据《劳动合同法》规定,通常指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。在这种模式下,兼职者被视为该单位的“员工”,享有部分劳动法保障,其中就包括加班费。其计算标准与全日制员工一致:安排延长工作时间的,支付不低于工资的150%的报酬;休息日安排工作又不能安排补休的,支付不低于工资的200%的报酬;法定休假日安排工作的,支付不低于工资的300%的报酬。然而,在现实中,大多数我们所从事的“副业”或“兼职”,如设计撰稿、线上咨询、项目外包等,并不属于非全日制劳动关系,而是被界定为平等的劳务关系。

在劳务关系框架下,双方地位平等,受《民法典》调整,而非《劳动法》。这意味着,兼职者提供的是一种“服务”或“成果”,而非接受用人单位的管理和指挥。因此,法律层面并没有“加班费”这一强制性概念。所谓的“加班”,更准确地应被理解为“超出约定范围的服务”。此时,兼职加薪计算方法就完全依赖于双方的合同约定。一份严谨的劳务合同或协议,应当明确服务内容、交付标准、报酬计算方式(如按件、按项目、按时)以及额外工作的计价规则。例如,一份设计合同可以约定基础设计稿的费用,并额外规定每增加一次修改或每增加一个设计元素的单价。这种“加薪”本质上是服务范围的扩展和报酬的追加,而非基于工时计算的加班补贴。因此,对于广大兼职者而言,与其寄望于法律强制规定的加班费,不如在合作之初就与对方通过书面形式,清晰界定工作边界与计酬标准,这才是保障自身收益的根本。

接下来,让我们直面那个最令人关心的问题:本职收入超五千,兼职收入还能拿到吗?这个问题的核心症结在于对个人所得税“起征点”的误解。我国自2019年个人所得税改革后,对居民个人的工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,按纳税年度合并计算个人所得税,并实行综合所得年度汇算清缴。每月5000元的基本减除费用(俗称“起征点”),是针对工资薪金这一项所得在预扣预缴时适用的。当你的本职工作月薪超过5000元时,意味着你每月需要就工资薪金部分预缴个税。但这并不影响你从兼职中获得合法收入。

关键在于区分劳务报酬与工资薪金区别。你的兼职收入,在绝大多数情况下,属于“劳务报酬所得”。根据税法规定,支付方(即你的兼职合作方)在向你支付报酬时,有义务代扣代缴个人所得税。劳务报酬的预扣预缴方法与工资薪金不同:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,再适用20%的比例预扣率。举个例子,你通过一份兼职劳务获得3000元报酬,那么支付方会先扣除800元,按2200元的20%,即440元作为预扣税款,你实际到手2560元。如果你获得了10000元报酬,则扣除2000元(10000*20%),按8000元的20%预扣1600元,实际到手8400元。

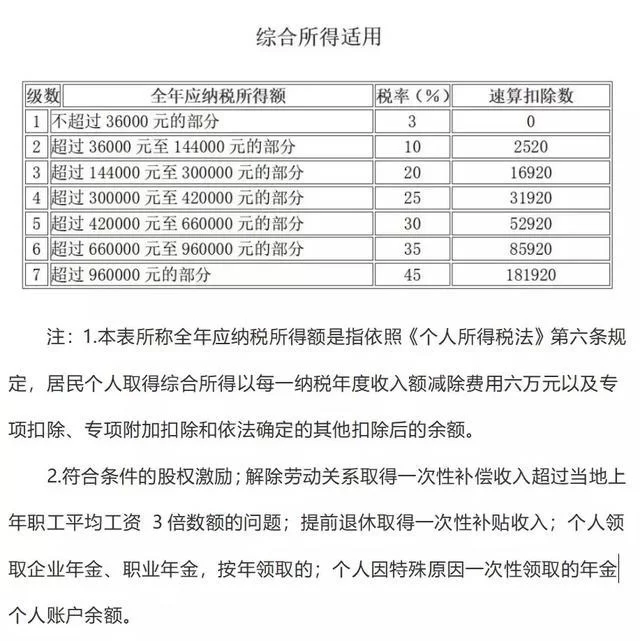

那么,这是否意味着这笔预扣的税款就永远拿不回来了?并非如此。到了次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,税务系统会将你全年的工资薪金、劳务报酬等四项所得合并,按照3%到45%的超额累进税率计算出全年最终应纳税额,再减去你已经被预扣预缴的全部税款,多退少补。由于劳务报酬在并入综合所得时,是先按收入的80%计入,而工资薪金是全额计入,且年度汇算时还有子女教育、赡养老人等六项专项附加扣除可以抵扣,因此,对于很多中低收入者而言,全年合并计算后适用的综合税率可能低于20%,甚至可能低于预扣时的边际税率,从而产生退税。所以,即使本职收入已超五千,你的兼职收入不仅能“拿到”,而且在年度汇算后,很可能还能拿回一部分被预扣的税款。真正需要警惕的是,认为兼职收入可以不申报、不纳税,这种行为不仅违法,而且在金税四期大数据监管下,极易被查实,面临罚款和信用惩戒的风险。

最后,从个人财务规划的角度看,从事兼职不应仅仅停留在“多赚一份钱”的浅层思维,而应将其视为一项个人微型经营活动。这意味着你需要具备基本的合同意识、税务知识和风险防范能力。在接洽兼职时,主动要求签订书面协议,明确权利义务;在获取报酬后,了解自己的纳税义务,并妥善保管相关凭证,为年度汇算做好准备。同时,合理评估自身精力,避免因兼职影响本职工作,导致得不偿失。一个成熟的兼职者,懂得如何在法律的框架内,最大化自身价值,实现本职与副业的良性互动与协同增长。这不仅是技能的变现,更是个人综合素养与财务智慧的体现。