兼职工资个税咋申报,按工资薪金还是劳务报酬?

要做出正确判断,首先必须回归法律本源,理解“工资薪金”与“劳务报酬”各自对应的法律关系。工资薪金所得,其基础是劳动关系。 这种关系的核心特征是“人身从属性”。也就是说,个人与单位之间存在管理与被管理、支配与被支配的关系。您需要遵守单位的规章制度,比如固定的上下班时间、考勤要求、工作流程,接受单位的工作安排和日常监督。您是单位这个组织架构中的一个有机组成部分,工作成果通常被视为单位业务的自然延伸。这种关系受《劳动法》和《劳动合同法》的调整,单位与个人之间签订的是劳动合同。典型的例子包括在超市做收银员、在公司担任非全日制文员等,您的工作方式、时间、地点都受到单位的直接约束。

与“工资薪金”截然不同,劳务报酬所得,其法律基础是劳务关系或民事合同关系。 这种关系的核心特征是“独立性”。您与单位之间是平等的主体,您提供特定的服务或完成约定的工作成果,单位支付相应的报酬。您不受单位内部规章制度的约束,工作时间和地点相对灵活,主要对工作成果负责,而非工作过程。您更像一个外部顾问或独立的承包商。这种关系受《民法典》中关于合同的规定调整,双方签订的是劳务合同、服务合同或承揽合同。比如,一位设计师受邀为公司设计一个Logo,一位讲师进行一次性的培训讲座,或一位程序员临时修复一个软件Bug,这些都属于典型的劳务关系。您交付的是成果,至于您何时何地、以何种方式完成,单位无权干涉。

那么,在现实中如何精准区分这两种关系呢?我们可以从以下几个关键维度进行考量。第一,看是否存在管理与被管理的关系。单位是否对您进行日常考勤?是否为您安排具体的工作任务并监督执行?是否要求您参加内部会议和培训?如果答案是肯定的,那么更倾向于工资薪金。第二,看工作的性质。您是长期、稳定地在某个岗位上提供劳动,还是基于特定项目或临时性需求提供服务?前者偏向工资薪金,后者偏向劳务报酬。第三,看生产资料的提供方。您是使用单位提供的设备、工具和办公场所,还是主要依靠自己的资源完成工作?使用单位资源通常指向劳动关系。第四,看报酬的支付方式。工资薪金通常是定期(如每月)支付,数额相对稳定;而劳务报酬则往往与项目进度或成果交付挂钩,支付周期和金额可能不固定。理解了这些判断标准,就能在实际操作中做出更准确的判断。

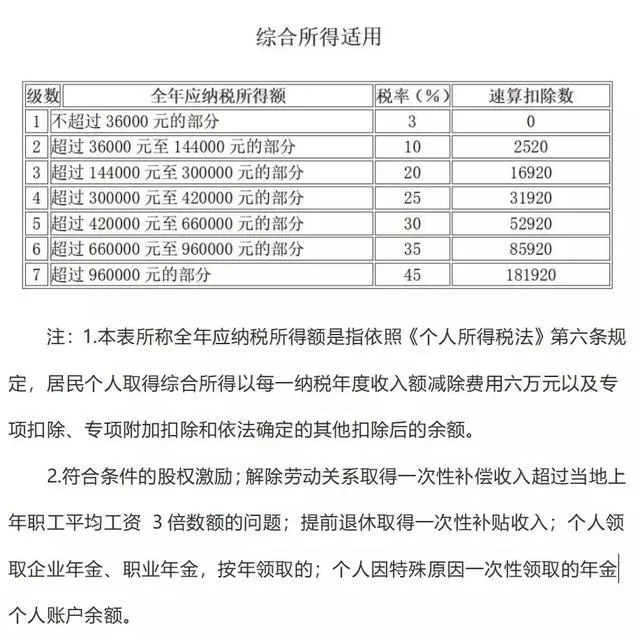

一旦确定了收入类型,接下来的核心问题便是计算方法。这也是二者差异最直观的体现。工资薪金所得,适用的是“累计预扣法”。其计算逻辑是将纳税人在一个纳税年度内(1月1日至12月31日)的所有工资薪金收入累计起来,减去基本减除费用(目前为每年6万元)、专项扣除(三险一金)、专项附加扣除(子女教育、房贷利息等)以及依法确定的其他扣除后的余额,为应纳税所得额,然后对照7级超额累进税率表计算应纳税额。这种方法的优点在于,对于收入波动不大的纳税人,税负平滑,年初预扣税款较少,年末汇算清缴时通常不会出现大额补税。例如,某兼职人员每月从A公司获得5000元兼职工资,全年无其他收入。在累计预扣法下,由于未超过6万元的基本减除费用,他全年可能都无需预缴个税。

而劳务报酬的计算方式则更为复杂和直接。当次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,适用20%、30%、40%的三级超额累进税率预扣预缴。需要注意的是,这笔预扣的税款只是“预缴”,在次年的年度汇算清缴时,劳务报酬所得会与工资薪金、稿酬、特许权使用费四项合并,计入综合所得,再按年计算最终应纳税额,多退少补。举例来说,一位设计师完成一个项目,获得一次性劳务报酬10000元。其预扣税款为(10000-10000×20%)×20%=1600元。但如果这位设计师全年只有这一笔收入,在年度汇算时,其综合所得为10000-8000=8000元,未达到6万元的起征点,他就可以申请退还这1600元。可见,劳务报酬的预扣率可能更高,但年度汇算提供了“纠错”机制。

现在面临一个现实问题:哪种方式对纳税人更有利?很多人会简单地认为,税负低的那个就是最佳选择。但这个想法是危险的,也是不合规的。选择权并不在于纳税人或用工单位的“偏好”,而在于双方实际构成的法律关系。强行将本应是工资薪金的收入申报为劳务报酬,或者反之,都属于税务违规行为。从税负角度看,对于月收入较低、稳定的兼职,按工资薪金申报,由于累计预扣法的存在,初期税负极低甚至为零,更为有利。而对于单笔金额较高、不稳定的收入,按劳务报酬申报,虽然预扣税款可能较高,但只要全年总收入不高,年度汇算时大概率会退税。反之,如果一位高收入者有多笔劳务报酬,合并计税后,其最高税边际税率可能达到45%,税负将非常沉重。因此,正确的逻辑是:先判断关系,再依法申报,税负是判断之后自然形成的结果,而非选择的前提。

针对不同群体的兼职人员,我们来看几个具体场景。大学生兼职是常见情况。如果学生在假期进入一家餐厅做服务员,接受餐厅的排班和管理,这无疑属于工资薪金所得,餐厅应按“工资薪金”为其代扣代缴个税。但如果这位学生利用自己的设计技能,为一家公司设计海报,双方约定好交付标准和报酬,学生自由安排工作时间,这就属于劳务报酬。对于退休人员返聘,情况也类似。如果退休人员被原单位或新单位聘用,担任顾问,需要按时坐班,参与管理,那么其收入应按“工资薪金”处理。如果只是偶尔为单位提供技术咨询,按次收费,则更符合“劳务报酬”的特征。实践中,最容易出现争议的是“非全日制用工”。根据法律规定,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。它属于劳动关系的一种,其收入应按“工资薪金”项目计税。但很多企业对此认知不清,习惯性地将其作为劳务报酬处理,这需要特别注意和纠正。

最后,我们谈谈申报流程。对于按“工资薪金”申报的兼职人员,个人通常无需操心,支付报酬的单位(扣缴义务人)会通过其自然人电子税务局(扣缴端)系统,为其办理全员全额扣缴申报。个人只需在次年3月至6月期间,通过“个人所得税”APP或网页端,进行年度汇算清缴即可。而对于按“劳务报酬”申报的个人,流程略有不同。支付方在支付报酬时,有代扣代缴的义务,会按上述方法预扣税款。个人在次年汇算时,这笔收入会自动归集到自己的名下。如果支付方未履行代扣代缴义务,或者个人有多笔来自不同单位的劳务报酬,个人就需要更加主动地关注自己的税务情况,确保在年度汇算时将所有收入合并申报,履行纳税义务。忽视这一点,可能会导致税务逾期申报的风险。

归根结底,兼职工资个税申报的选择题,答案深藏在日常工作的细节之中。它考验的是我们对劳动关系与劳务关系本质的理解,也是对我们作为纳税人责任意识的检验。与其纠结于数字的利弊,不如回归事实的本源,清晰地界定自己的角色。当法律关系明确时,税款的计算与申报便自然水到渠成。这种基于事实的清晰认知,不仅能让我们有效规避税务风险,更是在复杂的现代社会中,保护自身合法权益、实现职业价值最大化的智慧体现。