兼职开发票税率怎么算?兼职工资个税扣多少?

在灵活用工日益普及的今天,兼职收入已成为许多人重要的收入来源之一。然而,围绕这笔收入的税务问题,却常常让兼职方和支付方都感到困惑。核心的疑问无外乎两个:兼职开发票时税率究竟如何计算?到手的兼职工资,个人所得税又会扣除多少?要准确回答这些问题,必须首先穿透现象,理解一个根本性的分野:您获得的报酬,在税法上究竟被界定为“工资薪金”还是“劳务报酬”。这一界定,是决定后续所有税务处理方式的逻辑起点,也是避免误入税务合规雷区的关键。

一、根本分野:兼职工资与劳务报酬的天壤之别

许多人习惯性地将所有兼职收入统称为“兼职工资”,但在税法体系中,这是一个常见的误区。“工资薪金所得”与“劳务报酬所得”,虽然最终都可能并入年度综合所得计税,但其定义、预扣预缴方式以及背后的法律关系截然不同。

工资薪金所得:指的是个人因任职或者受雇而取得的所得。其核心特征在于存在一种管理与被管理的雇佣关系。支付方(公司)对您的工作时间、地点、方式有具体的指令和安排,您在某种程度上是其组织体系内的一员。例如,您每周固定三天到公司上班,遵守其考勤制度,接受上级的工作分配,这种情况下取得的收入更倾向于被认定为工资薪金。对于这类收入,支付方会按照累计预扣法,适用3%至45%的超额累进税率按月代扣代缴个人所得税。

劳务报酬所得:指的是个人独立从事各种非雇佣的劳务活动取得的所得。其核心在于独立性与平等性。您是以独立的个人身份,为支付方提供一次性的或特定的服务,并交付成果。您自主安排工作进程,支付方只对最终成果负责,而不干涉您的具体工作方式。典型的例子包括:独立设计师完成一个Logo设计、外部讲师进行一次培训、自由撰稿人撰写一篇文章等。这种关系更接近于商业合作,而非劳动雇佣。

准确区分二者至关重要。因为如果本应属于劳务报酬的收入被错误地按工资薪金处理,或反之,不仅可能导致预扣税额不准确,还会给支付方带来潜在的税务风险。对于大多数典型的、非持续性的兼职工作而言,其性质更符合“劳务报酬”的定义。

二、劳务报酬的个税预扣:800元免征额的真正含义

当您的兼职收入被界定为“劳务报酬”后,其个人所得税的计算便遵循一套独立的预扣预缴规则。这里,一个广为人知却又容易被误解的概念就是800元劳务报酬个税免征额。

需要明确的是,800元并非一个“免税额度”,而是一个费用减除标准。根据《个人所得税法》规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。这意味着:

单次收入低于或等于800元:假设您完成一次翻译,获得报酬700元。由于700元未超过800元的费用减除标准,其应纳税所得额为0元。因此,支付方在为您代扣个税时,金额为0。您将全额拿到700元。这便是“800元以下不扣税”说法的来源。

单次收入超过800元但低于4000元:假设您获得一次设计费3000元。应纳税所得额 = 3000 - 800 = 2200元。劳务报酬所得适用20%的比例预扣率(预扣预缴 stage)。因此,预扣个税 = 2200 * 20% = 440元。您实际到手 = 3000 - 440 = 2560元。

单次收入超过4000元:假设您作为项目顾问,获得一次咨询费10000元。应纳税所得额 = 10000 * (1 - 20%) = 8000元。此时,预扣率进入了超额累进区间:不超过20000元的部分,适用20%的预扣率。因此,预扣个税 = 8000 * 20% = 1600元。您实际到手 = 10000 - 1600 = 8400元。

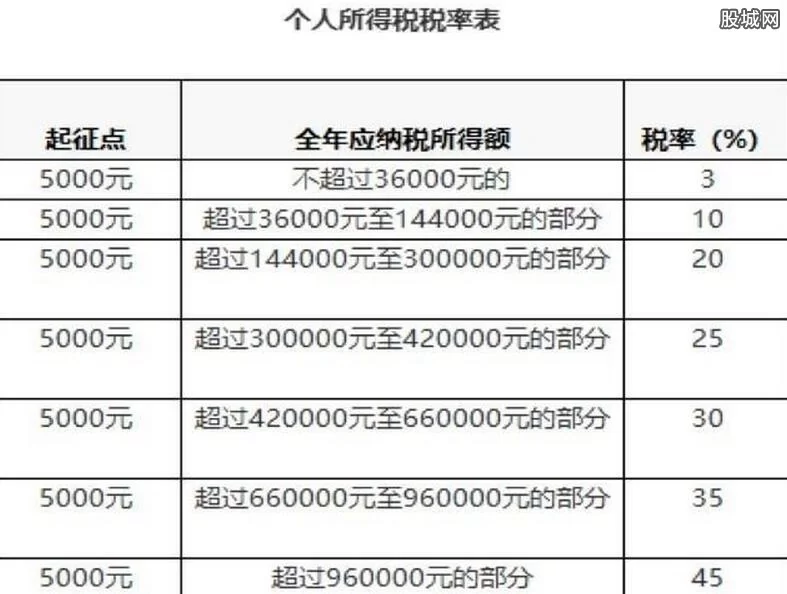

值得注意的是,劳务报酬的预扣预缴税率分为三级(20%、30%、40%),单次收入越高,适用的预扣率也越高。但这仅仅是预扣。在次年的3月1日至6月30日,您需要进行个人所得税年度汇算清缴。届时,全年的劳务报酬所得会与工资薪金、稿酬、特许权使用费等合并,按照年度综合所得税率表(3%至45%)计算全年应纳税额,再减去已预缴的税额,多退少补。因此,单次预扣税额高,不代表最终税负一定高,它会与您的全年总收入挂钩。

三、个人兼职开发票:税率并非单一数字

当支付方要求您提供发票时,问题就进入了另一个层面。作为自然人,您无法像公司一样自行开具发票。您需要前往办税服务厅或通过电子税务局“代开发票”。此时,个人兼职开发票税率就不再仅仅是个人所得税,而是一个组合概念,通常涉及以下三个部分:

增值税(VAT):个人提供劳务属于增值税应税行为。根据现行政策,小规模纳税人(自然人代开通常视同小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。这意味着,如果您单次或当月累计的代开金额低于10万元,增值税率为0。如果超过,则通常按3%或1%的征收率(根据国家阶段性优惠政策调整)缴纳增值税。

城市维护建设税及教育费附加等附加税费:这些税费是基于实际缴纳的增值税额计算的。如果增值税免征,那么这些附加税费同样为0。

个人所得税:税务局在为您代开发票时,通常会一并征收个人所得税。征收方式有两种:一种是按照“劳务报酬所得”的预扣规则代征,这与我们第二部分讨论的计算方法一致;另一种是核定征收,即由税务局根据当地行业情况和政策,核定一个“征收率”,直接用开票金额乘以征收率得出个税。核定征收率通常较低,但并非所有地区和所有项目都适用。

因此,当您去税务局代开一张金额为5000元的发票时,可能的税费构成是:增值税0元(因未超起征点),附加税费0元,个人所得税按劳务报酬计算为(5000-800)*20%=840元。您需要缴纳840元税款,才能拿到这张5000元的发票。支付方凭这张发票入账,您也完成了本次收入的纳税义务。

四、公司视角:支付兼职工资的税务处理与风险防范

从支付方的角度来看,公司支付兼职工资的税务处理同样需要严谨对待。合规操作不仅能确保公司税前扣除的合法性,更能规避因未履行代扣代缴义务而带来的罚款风险。

首先,公司必须准确判断兼职人员的身份。如果属于“劳务报酬”,公司应要求对方提供合规的发票作为税前扣除凭证。在支付报酬时,公司作为扣缴义务人,有义务按照劳务报酬的预扣预缴规定代扣个人所得税,并在规定期限内向税务机关申报缴纳。如果对方已自行去税务局代开发票并完税,公司应要求其提供完税凭证复印件,作为已履行扣缴义务的备查。

如果兼职关系实质上构成了“雇佣关系”,则应按“工资薪金”处理。公司需将其纳入员工薪酬体系,按月累计预扣个人所得税,并为其缴纳“五险一金”(尽管实践中对兼职人员是否强制缴纳社保存在争议和地域差异,但税务处理上必须明确)。

最大的风险点在于“关系界定不清”和“扣缴义务缺失”。例如,明明是长期、固定的兼职,却按劳务报酬处理,可能被税务机关认定为逃避社保缴纳义务;或者支付了劳务报酬,但既未取得发票,也未代扣个税,导致该笔费用无法在企业所得税前扣除,公司利润虚高,多缴了企业所得税,同时还面临因未履行扣缴义务而被处以罚款的风险。

五、趋势与应对:灵活用工下的税务智慧

随着“金税四期”的推进,税务监管正从“以票管税”向“以数治税”转变。大数据分析能力使得个人收入的透明度越来越高,以往可能存在的灰色操作空间被大幅压缩。对于兼职者而言,这意味着建立清晰的税务意识、主动申报、保留好每一笔收入和完税记录,不再是可选项,而是必需品。对于企业而言,建立规范的灵活用工管理制度,通过清晰的合同界定服务内容与交付标准,确保税务处理的每一个环节都有据可依,是构建稳健经营环境的基石。

理解兼职收入的税务逻辑,本质上是在理解现代商业社会中的契约精神与公民责任。它并非简单的数字计算,而是对个人与企业行为在法律框架下的精准定位。当您能清晰地向支付方解释您的收入性质,或作为企业能准确地为兼职人员分类并处理税务时,您就已经掌握了在零工经济时代游刃有余的核心能力之一。这种能力,最终将转化为实实在在的财务安全与商业信誉。