兼职三万元税率怎么算?扣税是全额还是减800?

当一笔三万元的兼职报酬摆在面前时,许多人首先会问:这笔钱到底要交多少税?是直接按全额计算,还是可以像工资那样减去一个起征点?这个问题的核心,在于准确识别这笔收入的性质——它属于个人所得税法中的“劳务报酬所得”,而非我们日常熟悉的“工资薪金所得”。这一根本性的区别,直接决定了其计税方式与扣除标准,也解答了“全额还是减800”的疑惑。简单来说,对于三万元这笔一次性收入,我们既不是全额计税,也不是简单地减去800元,而是适用一套更为精细的扣除规则。

要精确计算这笔三万元劳务报酬的个人所得税,我们必须深入理解其预扣预缴的计算逻辑。根据现行《个人所得税法》及其实施条例,劳务报酬所得的计税方式有其独特之处。首先,它并非按月计算,而是按次或按月计算,对于一次性取得的收入,如我们讨论的三万元,则视为一次。关键在于费用扣除环节:如果每次收入不超过四千元,费用扣除额为八百元;若每次收入超过四千元,则扣除收入的百分之二十。 我们的三万元报酬显然远超四千元门槛,因此,其应纳税所得额并非30,000元,也不是30,000 - 800元,而是30,000 × (1 - 20%) = 24,000元。接下来,我们需要对照劳务报酬所得税率表,这个税率表是超额累进的,分为三个档次:不超过20,000元的部分,税率为20%;超过20,000元至50,000元的部分,税率为30%,速算扣除数为2,000元;超过50,000元的部分,税率为40%。我们的应纳税所得额24,000元,恰好落在了第二档。因此,应预扣预缴的个人所得税额为:24,000元 × 30% - 2,000元 = 5,200元。这就是您在收到这笔三万元报酬时,支付方(即扣缴义务人)需要代为扣缴的税款金额。

然而,这并非故事的全部。理解劳务报酬与工资薪金的本质区别,是掌握个税计算逻辑的关键。工资薪金,是基于您与用人单位之间存在的、相对稳定的雇佣或劳动关系,您作为员工,接受单位的管理和支配,定期获取劳动报酬。而劳务报酬,则更偏向于一种独立的、平等的民事服务关系。您是作为独立的个人,为某个单位或个人提供一次性的、特定的服务,如设计、咨询、讲学、翻译等,服务完成,报酬结清,双方关系即告一段落。这种关系性质的差异,导致了税务处理上的根本不同。工资薪金适用的是综合所得年度累计预扣法,每月有五千元的固定减除费用(即起征点),并且税率是按年度累计计算的,税率会随着累计收入的增加而跳档。而劳务报酬则是按次独立计算,其预扣率更高,因为它在预扣阶段并未考虑纳税人全年的综合负担情况。

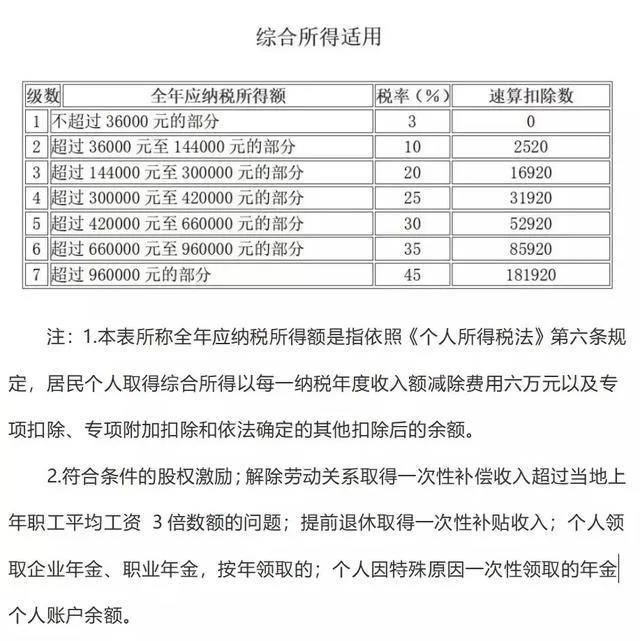

那么,预扣的5,200元税款就是最终需要缴纳的全部税款吗?未必。这里必须引入一个至关重要的概念——“综合所得年度汇算清缴”。根据税法规定,居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费这四项收入,统称为“综合所得”。在次年的3月1日至6月30日期间,个人需要将这四项收入合并,按年计算总的个人所得税,然后对之前已经预缴的税款进行“多退少补”。这意味着,您这笔三万元的劳务报酬,在年度汇算时会被并入您全年的总收入中。举例来说,如果您今年没有其他任何收入,仅此一笔三万元的劳务报酬,那么按年计算,您的年度应纳税所得额为30,000 × (1 - 20%) = 24,000元,适用综合所得税率表的10%税率(速算扣除数2,520元),全年应纳税额为24,000 × 10% - 2,520 = -120元。由于结果为负,意味着您不仅无需纳税,此前预缴的5,200元税款还可以申请全额退还。反之,如果您本身有一份高薪工作,年收入已经使得税率攀升至25%或更高,那么这笔劳务报酬并入后,可能会导致您需要补缴税款。因此,预扣预缴只是一个阶段性环节,最终的税负取决于个人全年的综合收入水平。

在实际操作中,处理兼职收入还需要注意一些细节问题,这些往往是容易产生困惑的地方。首先是合同约定。在承接兼职项目时,务必与支付方明确约定报酬是“税前”还是“税后”。如果约定税后三万元,那么支付方需要反向计算出税前金额,并承担相应的税款,这会使计算变得复杂。其次是发票问题。许多企业支付劳务报酬时,要求提供发票作为入账凭证。个人如果无法自行开具发票,就需要去税务机关代开。代开发票时,税务机关通常会按照小规模纳税人的标准,征收增值税(目前月销售额10万元以下免征)及附加税费,然后再代扣个人所得税。这个过程需要提前了解当地税务机关的具体流程和要求,预留出充足的时间。最后,从个人财务规划的角度看,理解劳务报酬的计税规则,有助于我们更合理地安排工作与收入。例如,如果预计某年综合收入将进入较高税率区间,可以考虑将一些非必要的劳务项目安排到次年,以实现税负的平滑化。这并非恶意避税,而是在法律框架内,对自身合法权益的合理规划与保护。

透彻理解兼职三万元的税务处理,其价值远不止于算出一个数字。它更像是一扇窗,让我们窥见现代财税体系的运作逻辑,以及个人经济活动与国家财政之间的深刻联系。从区分“劳务报酬”与“工资薪金”的法律定义,到掌握按次扣除与年度汇算的复杂流程,这整个过程,本身就是一次宝贵的财务素养提升。它教会我们,在追求收入增长的同时,必须同步建立起对规则的敬畏与理解。当您能够清晰地阐述为何是扣除20%而非800元,能够预判年度汇算时可能产生的退税或补税时,您便不再仅仅是一个收入的获取者,更是一个懂得管理财富、驾驭规则的成熟经济个体。这种认知上的跃升,将使您在未来的职业道路和财务决策中,走得更加稳健与自信。