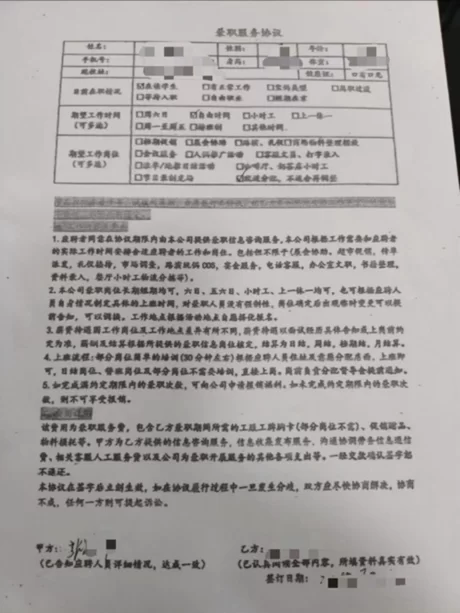

兼职合同算第三方吗,甲方付款给第三方有效吗?

在当前灵活用工日益普及的背景下,围绕兼职报酬支付方式的疑问愈发频繁,尤其是“甲方将报酬支付给第三方是否有效”这一问题,直接关系到合同双方的切身利益与法律安全。要厘清这一问题的本质,我们必须回归到合同法的基本原则——合同相对性。该原则明确指出,合同的权利与义务仅限于签订合同的当事人之间,即甲方(用工方)与乙方(兼职者)。因此,一份标准的兼职合同,其签约主体是甲乙双方,第三方本身并非合同当事人,不直接享有合同权利,也不承担合同义务。但这并不意味着第三方支付必然无效,其有效性完全取决于合同双方的约定是否符合法律规定。

理解“第三方”在支付环节中的具体角色,是判断其有效性的前提。实践中,这个“第三方”呈现出多种形态。最常见的,是各类灵活用工平台或人力资源外包服务机构。甲方与平台签订服务协议,乙方在平台注册并承接任务。此时,支付链条变为“甲方→平台→乙方”。这种模式下,乙方与平台之间实际上也形成了一种新的劳务或服务合同关系,平台作为乙方的直接付款方,其支付行为是合法有效的。另一种常见情况是,甲方因其内部财务管理流程,通过其关联公司或集团内的财务共享中心向乙方付款。此时,该关联公司即为“第三方”。这种支付方式的有效性,关键在于甲乙双方在兼职合同中是否有明确约定,或者事后是否获得了乙方的书面追认。若无任何约定,甲方擅自将款项支付给无关的第三方,在法律上则可能被认定为未履行合同义务,乙方仍有权要求甲方重新支付。

合同相对性原则并非铁板一块,它允许通过“合意”来突破其限制。当甲乙双方在兼职合同中明确约定“报酬支付至乙方指定的第三方账户”或“委托第三方机构代为发放报酬”时,这份约定就构成了对合同相对性的合法突破。这份约定实质上是一个附属于主合同的支付协议。它将支付义务的具体履行方式进行了变更,只要该约定不违反法律、行政法规的强制性规定,不损害社会公共利益,就是合法有效的。例如,合同中可以写明:“甲方应于每月X日,将乙方报酬(税前/税后人民币XXXX元)支付至乙方指定的由XX平台管理的账户。”有了这样的条款,甲方按约支付给第三方,其合同义务即告完成。反之,如果合同仅约定甲方支付报酬,但未指定收款账户或支付方式,那么甲方最稳妥的做法是直接支付给乙方本人账户,任何未经乙方同意的支付行为都潜藏着法律风险。

从风险管理的角度看,无论是甲方还是乙方,都应对第三方支付模式保持审慎。对于甲方而言,风险主要集中在履约认定与税务合规两个层面。首先,若代付行为未经乙方明确同意,一旦发生纠纷,甲方将陷入“已付款但未被认可”的被动局面,可能面临重复支付的风险。其次,通过第三方支付,特别是通过一些不规范的灵活用工平台,可能被税务机关认定为转移收入、逃避个人所得税代扣代缴义务。根据税法规定,个人所得税的扣缴义务人通常是支付所得的单位或个人。如果甲方将款项支付给一个平台,而平台与乙方之间的结算关系不清晰,税务责任的划分就会变得模糊,极易引发税务稽查风险。对于乙方而言,风险则在于收款保障与税务清晰。支付环节的增加,意味着不确定性也随之增加。第三方平台的信誉、结算效率、抽成比例等,都直接影响乙方的实际收益。更关键的是,如果报酬来自一个与甲方无关的第三方公司名称,乙方在申报个人所得税或开具发票时可能会遇到困难,甚至可能被卷入不明不白的资金流中。

要确保兼职报酬通过第三方支付的合规性与安全性,最佳实践是构建一个清晰、完整的法律文件框架。首先,必须在兼职合同中设立专门的“报酬支付”条款。该条款应详细列明:支付金额、支付周期、支付方式(银行转账、平台支付等)、收款方全称、收款账号,以及最重要的——若涉及第三方,必须明确该第三方的名称、角色以及甲方选择此支付方式的依据。其次,在涉及灵活用工平台的复杂情况下,可以考虑签订一份三方协议。这份协议将甲方、乙方、平台方都纳入其中,明确各自的权利义务:甲方负责按约定向平台支付总费用;平台负责在扣除约定服务费后,准时足额向乙方支付报酬,并代为处理相关税务申报;乙方则确认平台的支付行为即视为甲方已履行支付义务。这样的三方协议能最大限度地减少信息不对称和责任推诿。最后,关于税务处理,必须做到透明化。合同或协议中应明确约定,报酬是税前还是税后金额,以及个人所得税的扣缴义务方。如果由平台代扣代缴,平台需提供完税凭证;如果由乙方自行申报,甲方在支付时需履行告知义务。这种清晰的税务安排,是对双方合法权益的根本保障。

归根结底,兼职合同中第三方支付的有效性,并非一个孤立的法律判断题,而是一个涉及合同约定、风险控制和税务合规的系统性工程。其核心不在于“第三方”这个标签,而在于甲乙双方是否通过清晰、合法的“合意”构建起一个稳固的支付信任结构。在灵活用工成为新常态的今天,用工模式与支付方式的创新层出不穷,但万变不离其宗,一份权责清晰、约定明确、符合法规的合同,永远是保障所有参与方利益、规避潜在纠纷的基石。与其纠结于“算不算第三方”,不如将精力投入到如何设计出一份能够适应现代支付环境、同时又能坚守法律底线的专业合同中去。这不仅是法律合规的要求,更是商业智慧与契约精神的体现。