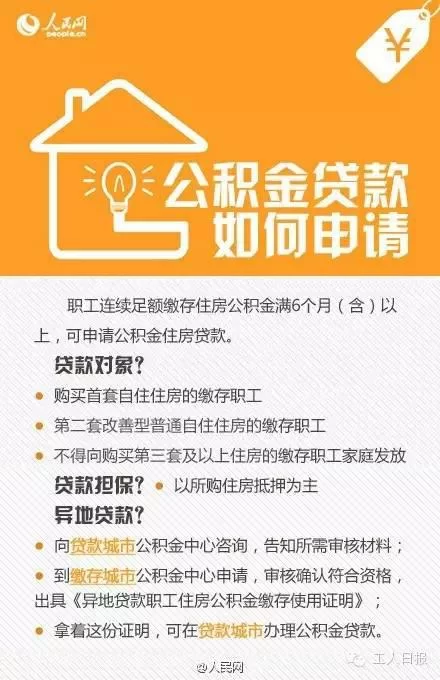

五证兼职哪五证不能做?五证不齐公积金贷款能办不?

在房地产交易与金融领域,一个不容置疑的铁律是:五证不全的楼盘,无法办理住房公积金贷款。这不仅是一个简单的流程性问题,更是由法律、金融风险控制与购房者权益保护共同构筑的硬性门槛。许多购房者在面对开发商的各种承诺时,往往会对“五证”的重要性产生模糊认识,甚至抱有侥幸心理,认为可以先上车后补票。然而,一旦涉及到公积金贷款这一严肃的金融行为,任何证件的缺失都将成为无法逾越的障碍,其背后蕴含的深层逻辑与风险,远超普通消费者的想象。

首先,我们必须清晰地界定“五证”的构成及其各自的职能。这五个证件是房地产开发合法性的完整链条,环环相扣,缺一不可。它们分别是:

- 《国有土地使用证》:这是项目的“出身证明”,表明开发商已经合法取得了该地块的土地使用权,是项目建设的基础。

- 《建设用地规划许可证》:此证确保项目的用地性质、位置、界限符合城市整体规划,是城市规划部门对项目用地的首肯。

- 《建设工程规划许可证》:它详细规定了项目的具体规划设计方案,包括容积率、建筑密度、绿地率等关键技术指标,确保建筑本身合规合法。

- 《建筑工程施工许可证》:这是项目可以破土动工的“通行证”,意味着项目的施工图纸、施工单位、监理单位等均已通过审核,具备了合法的施工条件。

- 《商品房预售许可证》:这是五证中的“临门一脚”,也是对购房者而言最关键的一证。它标志着开发商的楼盘项目已满足预售条件,可以正式面向市场进行销售和融资。

住房公积金管理中心作为政策性金融机构,其核心职责是保障缴存职工的住房消费资金安全。因此,在审批贷款时,其对抵押物——也就是所购房产——的合法性审查标准极为严苛。一个五证不全的楼盘,意味着其在土地、规划、施工或销售等环节存在法律瑕疵。公积金中心无法将资金投放给一个权属不清、前途未卜的标的物。这不仅是对公积金公共资金池安全的守护,也是对每一位贷款申请人未来财产安全负责的体现。开发商若想获得公积金贷款的准入资格,必须先向当地的公积金管理中心提交包括五证在内的完整项目资料进行备案审核,只有审核通过,其楼盘才能被纳入“公积金贷款支持项目名录”。因此,从程序上讲,没有五证,项目本身就未迈入公积金贷款的门槛,购房者的个人贷款申请自然无从谈起。

在五证之中,*《商品房预售许可证》*的缺失是导致公积金贷款无法办理最直接、最常见的原因。即便前四证齐全,只要没有取得预售许可证,开发商的任何销售行为都属于违规操作。从法律角度看,没有此证,购房者与开发商签订的《商品房买卖合同》在房管部门无法进行网签备案,更无法办理预告登记。这意味着购房者的债权请求权得不到法律的优先保护。一旦开发商出现债务纠纷,导致项目土地或在建工程被法院查封或拍卖,已经付款的购房者将处于极其被动的地位,其权益很可能无法得到保障。公积金中心绝不会接受一个无法进行有效抵押登记的房产作为贷款标的,因为这意味着其抵押权悬空,贷款风险无限放大。

购买五证不全房产的风险,绝非仅仅是“贷不了款”这么简单,其背后潜藏着一系列足以让家庭财富付之一炬的巨大隐患。其一,是产权风险。正如前述,无法网签备案,意味着房产证(不动产权证)的办理遥遥无期,购房者可能花钱买了一个长期无法确权的“空中楼阁”。其二,是烂尾风险。五证不全,特别是施工许可证或预售许可证的缺失,往往暗示着开发商资金链紧张或项目本身存在难以解决的硬伤,此类项目烂尾的概率显著增高。一旦停工,购房者将陷入既要继续偿还贷款(若已用商贷),又无房可住的困境。其三,是欺诈与一房多卖风险。由于缺乏官方的预售监管系统,一些不法开发商可能将同一套房产出售给多个买家,骗取资金,购房者维权之路将异常艰难。其四,是质量与配套风险。规划许可证和施工许可证的缺失,意味着项目的实际建设可能完全脱离了政府监管,建筑质量、消防安全、配套设施等都可能存在严重问题。

因此,对于每一位购房者而言,学会核查五证,并将其作为决策的首要前提,是一项必备的自我保护技能。最可靠的方式是在售楼处的醒目位置查验五证的原件,并逐一核对证载信息(如项目名称、楼栋号、土地使用权年限等)是否与所购房产一致。对于开发商提供的复印件,要保持警惕。此外,可以主动登录当地住房和城乡建设局(房管局)的官方网站,查询预售许可证的公示信息,这是最权威的核实渠道。如果开发商以各种理由推脱、拒绝提供或展示不齐全,这本身就是一个极其危险的信号,应果断放弃。在选择楼盘时,可以直接向销售人员或公积金管理中心咨询该项目是否已开通公积金贷款,这通常是开发商已完成五证备案并取得公积金准入资格的一个便捷判断标准。

购房决策的基石,永远是建立在合法合规的坚实地基之上。面对“五证”,任何的侥幸与疏忽,都可能为未来的家庭财富埋下难以估量的隐患。审慎核查,不仅是对自己负责,更是对家人未来生活的郑重承诺。在追求安居梦想的道路上,唯有手握法律的盾牌,方能行稳致远。