兼职劳务收入个税怎么算?税率表和计算方法都在这?

随着零工经济的兴起和多元化收入模式的普及,越来越多人通过兼职、自由职业等形式获取劳务报酬。然而,这笔“额外收入”如何纳税,常常是困扰大家的难题。许多人甚至因不了解规则而面临潜在的税务风险。本文旨在彻底厘清兼职劳务收入个人所得税的计算逻辑、税率适用以及申报流程,为您呈现一幅清晰的操作路径图,助您在合规的前提下,安心打理自己的每一分收入。

首先,我们必须明确一个核心概念:何为“劳务报酬所得”?根据《中华人民共和国个人所得税法》,劳务报酬所得,是指个人独立从事各种非雇佣的劳务活动所取得的所得。这里的关键词是“独立”与“非雇佣”。它与受雇于某一单位、存在稳定劳动关系而取得的“工资薪金所得”有着本质区别。简单来说,如果你是公司的正式员工,按月领取工资,这属于工资薪金;而你利用业余时间,以个人身份为另一个企业提供设计、咨询、翻译等服务,按次或按项目收取报酬,这便是劳务报酬。区分二者的意义重大,因为它们的计税方法与税率适用完全不同。工资薪金适用的是7级超额累进税率,而劳务报酬在预扣预缴阶段,则遵循另一套规则。

接下来,我们深入探讨兼职劳务收入个税计算公式的核心环节——预扣预缴。当你每次取得一笔劳务报酬时,支付方(即扣缴义务人)有义务代扣代缴个人所得税。其计算方法并非一刀切,而是根据收入额度的不同,采用差别化的费用扣除和税率。具体而言,预扣预缴时,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。随后,该应纳税所得额适用百分之二十的比例税率预扣预缴个人所得税。让我们通过两个实例来具体说明:假设小王一次获得兼职设计费3000元,因其未超过4000元,故应纳税所得额为 3000 - 800 = 2200元,应预扣个税为 2200 * 20% = 440元。若小王单次获得讲学费10000元,因其超过4000元,则应纳税所得额为 10000 * (1 - 20%) = 8000元,应预扣个税为 8000 * 20% = 1600元。这就是单次支付时,税款被直接扣除的计算逻辑。

一个普遍存在的误区涉及到800元以下劳务报酬个税的问题。很多人认为,单次劳务报酬收入低于800元便无需纳税,也无需记录。这种理解只对了一半。从预扣预缴的角度看,如果单次收入不超过800元,由于其应纳税所得额为负数或零(收入 - 800元 ≤ 0),支付方确实无需代扣代缴个人所得税。然而,这绝不意味着这笔收入与你的税务无关。根据综合所得年度汇算清缴的要求,你全年所有来源的收入,包括这些不足800元、未被预扣税款的劳务报酬,都必须合并计入你的年度总收入。如果你的年度总收入最终超过了个人所得税的起征点(基本减除费用,目前为每年6万元),那么这些“小额”收入也会成为你纳税总额的一部分。因此,养成记录每一笔收入的好习惯至关重要。

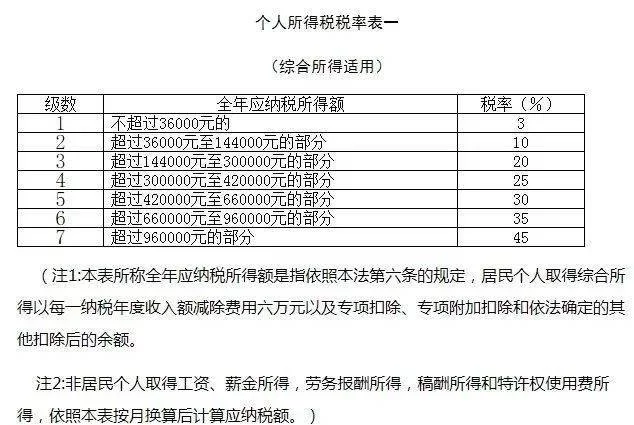

理解了预扣预缴,我们还需放眼全年,聚焦于年度汇算清缴劳务报酬怎么申报这一终极环节。个人所得税的征收模式已从过去的分类征制,转变为综合与分类相结合的模式。工资薪金、劳务报酬、稿酬和特许权使用费这四项,被合并为“综合所得”,进行年度汇算。时间通常在次年的3月1日至6月30日。在这个阶段,你需要将全年的所有劳务报酬收入,与你的工资薪金等其他收入合并在一起。计算时,劳务报酬收入额需要先打八折(即收入的80%),再并入综合所得。然后,用综合所得总额减去6万元的基本减除费用、专项扣除(三险一金)、专项附加扣除(如子女教育、住房贷款利息、赡养老人等)以及其他依法确定的扣除,得出年度综合应纳税所得额。这个数额再对照3%到45%的7级超额累进税率表,计算出你全年最终应缴纳的总个税。最后,将这个总税额与你全年已被预扣预缴的税额进行比较,多退少补。例如,你可能因为某次大额劳务报酬被预缴了较多税款,但全年综合来看,适用税率并不高,这时就可以通过汇算清缴申请退税。

在实际操作中,兼职人员还会遇到一些挑战。比如,部分支付方可能未履行代扣代缴义务,这时收款人个人仍负有自行申报的责任。此外,如何妥善保管每一次的劳务合同、支付凭证和完税证明,以备年度汇算时核对,也是一项需要细心的工作。对于收入来源较多、金额较大的自由职业者,建议使用国家税务总局官方推出的“个人所得税”APP,它可以便捷地查询和归集你的收入及纳税明细,并在线完成汇算清缴。保持对自身税务状况的清晰认知,不仅是法律合规的要求,更是现代财务素养的体现。主动了解并运用税收政策,比如充分利用专项附加扣除,是实现个人财富有效管理的重要组成部分。掌握兼职劳务收入的纳税之道,就如同掌握了一项重要的生存技能,它让你在拓展收入渠道的同时,能够从容应对,行稳致远。