兼职要交税吗?兼职工资怎么交?能退吗?要报税吗?

兼职收入是否需要纳税,答案是明确的:在绝大多数情况下,需要。这并非一笔可以随意忽略的小事,而是关乎个人信用与法律责任的严肃问题。许多人对兼职税务的认知停留在模糊地带,认为金额小、时间短便可豁免,这种观念存在极大的法律风险。理解并正确处理兼职税务,不仅是公民应尽的义务,更是现代经济生活中一项必备的财务素养。

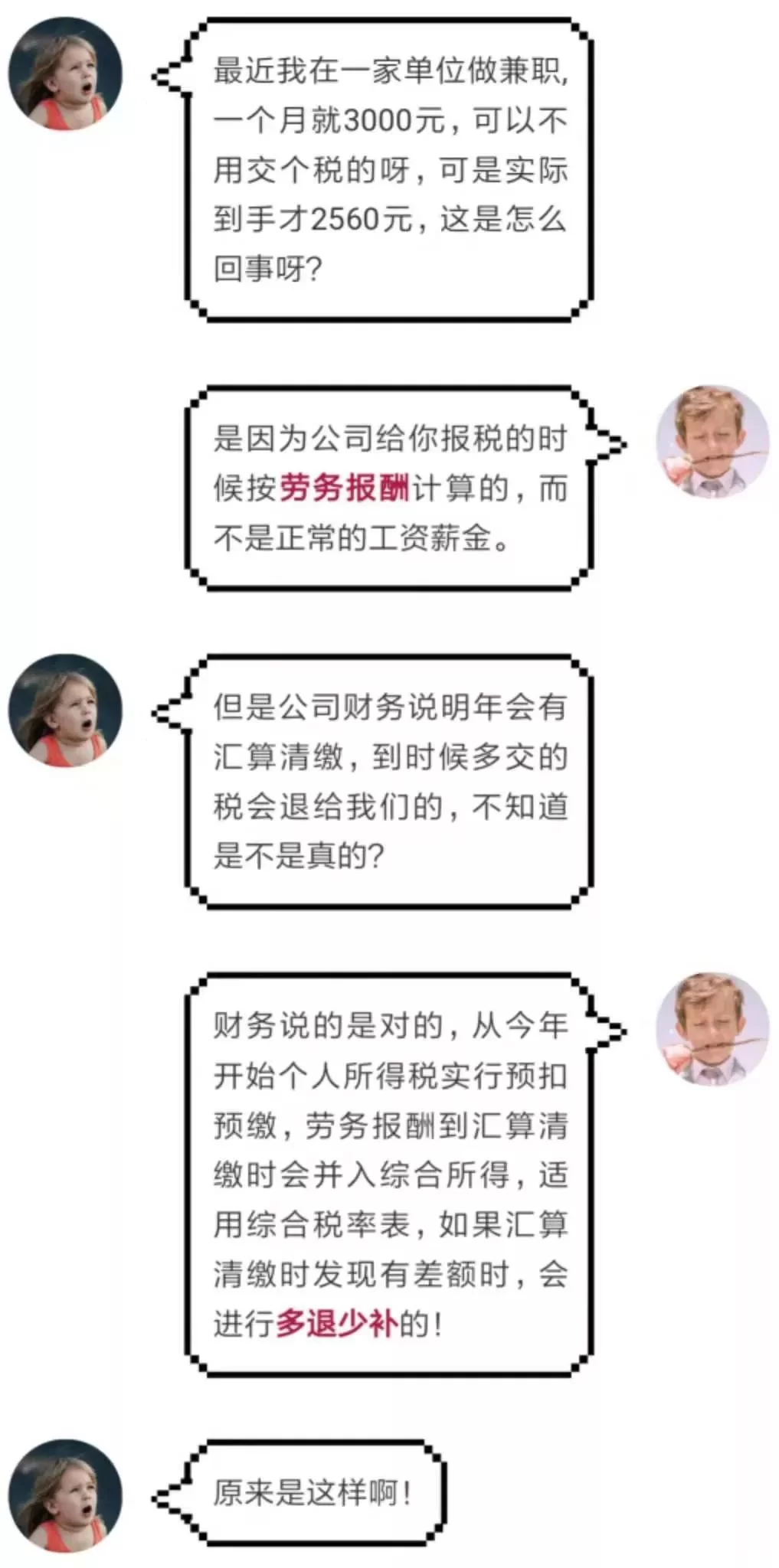

要厘清兼职税务,首先必须区分两种核心的收入性质:“工资薪金”与“劳务报酬”。这是整个税务处理逻辑的起点,也是许多朋友最困惑的地方。如果你与兼职单位签订了正式的劳动合同,存在稳定的雇佣与被雇佣关系,按月定时获得报酬,那么这笔收入通常被界定为“工资薪金所得”。这种情况下,税务处理相对简单,支付单位会像处理全职员工工资一样,按照累计预扣法代扣代缴个人所得税。然而,更为普遍的兼职形式,如项目合作、一次性设计稿、临时翻译、家教等,双方并不构成雇佣关系,而是平等的民事合作关系。这时,你获得的收入在税法上就归类为“劳务报酬所得”。区分这两者的意义在于,它们的计税方式、预扣率和年度汇算清缴的处理方式截然不同。

对于最常见的“劳务报酬”形式,其个税计算与申报流程是理解兼职税务的核心。当支付方(即让你做兼职的公司或个人)向你支付报酬时,他们有义务先代扣代缴个人所得税。其计算方式并非简单地套用工资税率表,而是有独立的规则。具体来说,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,这个应纳税所得额将适用20%、30%、40%的三级超额累进预扣率。让我们用一个简单的例子来说明:假设你作为设计师,完成了一个项目,获得8000元报酬。那么应纳税所得额为8000 × (1 - 20%) = 6400元。这部分金额将分段计税:不超过20000元的部分,适用20%的预扣率。因此,你本次被预扣的个税就是6400 × 20% = 1280元。你实际到手的是8000 - 1280 = 6720元。这就是“兼职工资如何申报个税”中,由支付方代扣环节的具体操作,也是“劳务报酬个税计算”的典型应用。

然而,事情并未就此结束。年度汇算清缴是整个税务年度的收官环节,也是决定你是否能退税的关键。每年次年的3月1日至6月30日,你需要对上一年度的综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费)进行合并计税,并办理汇算清缴。这时,之前按次预缴的税款就可以进行多退少补。综合所得的年度个税计算,是先将所有收入合并,然后减去6万元的基本减除费用、专项扣除(三险一金)、专项附加扣除(子女教育、房贷利息等)以及其他法定扣除,再用余额对照年度税率表计算全年应纳税额。最后,用这个全年应纳税额减去你全年已经被预扣预缴的总税额,正数是需要补缴,负数则是可以申请退税。这就引出了“兼职个税退税条件”的核心:如果你的年度总收入不高,或者各项扣除项较多,导致全年综合计税的应纳税额,低于你单次获得劳务报酬时被预扣的税款总额,那么你就有很大概率获得退税。例如,一个学生全年只有一笔1万元的劳务报酬,预扣了(10000×(1-20%))×20%=1600元。但在年度汇算时,其年收入1万元首先减去6万元的起征点,应纳税所得额为0,全年应纳税额也是0。那么之前预缴的1600元就可以全额退还。

针对“学生兼职交税问题”,需要特别说明。学生身份本身并不等同于免税。只要达到了纳税标准,同样需要依法纳税。但鉴于大部分学生的兼职收入总额不高,且可以享受每年6万元的基本减除费用,因此在年度汇算时,往往无需缴税,甚至可以申请退还预扣的税款。关键在于,不能因为自己是学生就忽视报税义务。即使年收入低于6万元,但如果支付方在支付时已经预扣了税款,你仍然需要通过年度汇算来申请退税,否则这笔钱就真的上缴国库了。反之,如果年收入超过了12万元且补税金额超过400元,或者取得了两笔及以上的劳务报酬,即使总收入未超12万,也必须进行汇算清缴。

总而言之,处理兼职税务是一个动态且精细的过程,它始于对收入性质的准确判断,贯穿于预扣预缴的日常操作,最终落脚于年度汇算清缴的整体平衡。它要求我们从一个被动的收入接收者,转变为一个主动的税务管理者。与其将其视为一种负担,不如看作是了解国家税收政策、规划个人财务的契机。通过合理利用税收规则,如准确申报专项附加扣除,我们不仅能确保合法合规,更能有效维护自身的经济利益,让每一分辛苦赚来的钱都清晰明了、税得其所。这不仅是财务智慧的体现,更是现代公民责任与权利意识的觉醒。