兼职销售提成咋算?差旅费能报吗?个税处理咋整?

投身于兼职销售,意味着将个人的精力与时间转化为直接的经济收益,这其中最核心的驱动力无疑是提成制度。然而,兴奋之余,一系列现实问题接踵而至:这笔提成究竟该如何计算?外出拓展客户产生的差旅费用,公司是否予以报销?到手的收入,又该如何进行个人所得税的处理?这些看似琐碎的问题,实则关系到兼职销售的最终“纯收入”和个人职业的合规性,是每一个兼职销售人员都必须厘清的关键环节。

一、兼职销售提成计算:从模式到合同的精准把握

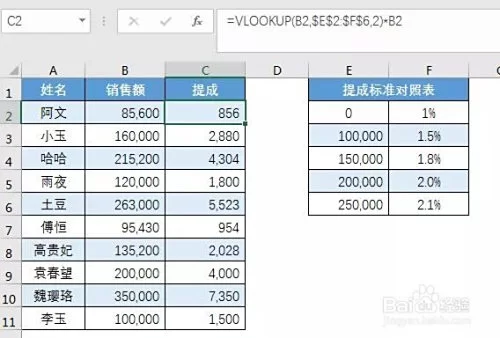

兼职销售提成的计算并非千篇一律,其背后是多种商业逻辑与激励机制的体现。最常见的是固定比例提成法,即按照销售额的一个固定百分比计算报酬,例如销售额的5%。这种方式简单明了,易于理解,适用于标准化程度高、利润空间相对稳定的产品或服务。然而,为了激励销售冲击更高目标,许多企业会采用阶梯式提成法。在这种模式下,销售额被划分为不同的区间,区间的跨度越大,对应的提成比例也越高。比如,月销售额在5万元以下部分提成3%,5万至10万元部分提成5%,10万元以上部分则跃升至8%。这种设计能够极大地激发销售的潜能,但也要求兼职者对自己的业绩有清晰的规划和预期。

除了这两种基础模式,还存在混合模式,即“底薪+提成”。虽然名为“兼职”,但某些长期合作、贡献稳定的兼职人员也可能获得一个固定的保底收入,以保障其基本积极性,其余收入再通过提成实现。此外,对于一些项目周期长、回款慢的业务,提成可能与回款金额而非合同金额挂钩,这要求兼职者不仅要“签单”,更要关注“回款”的全过程。

核心在于,无论采用哪种计算方法,都必须以白纸黑字的《兼职合作协议》或《劳务合同》为最终依据。 协议中必须明确提成的计算基数(是合同额还是回款额)、具体的提成比例或阶梯标准、支付周期(是月结、季结还是项目完结后结算)以及支付方式。口头承诺在商业活动中往往苍白无力,一份详尽、清晰的合同是保障自身权益的第一道,也是最重要的一道防线。在签约前,务必仔细阅读条款,对任何模糊不清的地方要求企业方做出书面解释,避免日后产生不必要的纠纷。

二、差旅费报销:劳动关系与劳务关系的分水岭

“为了跑业务,自己垫了不少交通费和住宿费,这个能报销吗?”这是兼职销售人员最常问的问题之一。答案的核心,在于区分你与企业之间建立的究竟是“劳动关系”还是“劳务关系”。绝大多数兼职销售属于后者。

在标准的劳动关系下,员工为企业提供全日制劳动,企业为其缴纳社保,员工因公产生的差旅费,通常遵循“实报实销”原则,即员工凭借合规发票,报销其在职务行为中发生的必要、合理的费用,这部分费用不属于工资总额,不计税。

然而,在劳务关系下,情况则变得复杂。作为独立的劳务提供者,你的收入被视为“劳务报酬”,差旅费的处理通常有两种路径。第一种,也是最合规、最清晰的路径,是企业在协议中明确约定“差旅费实报实销”。这意味着,你需要为每一次因公外出保留好交通、住宿等费用的合规发票,定期向企业提交报销申请。经企业审核通过后,报销款项会单独支付给你,这笔钱不计入你的劳务报酬总额,自然也就不用缴纳个人所得税。这对双方都是一个清晰的处理方式。

第二种路径,则是将差旅费用“包干”或“补贴”化。企业在支付劳务报酬时,会额外支付一笔固定的差旅补贴,或者将预估的差旅费用直接计入你的总报酬中。这种模式下,这笔所谓的“差旅费”在税务上会被视为你劳务报酬的一部分,需要合并计算并缴纳个人所得税。 例如,约定劳务报酬1万元,其中包含2000元差旅补贴,那么你需要按1万元作为计税基础,而非8000元。因此,从税务优化的角度看,选择“实报实销”并在合同中明确约定,对兼职销售人员更为有利。务必养成索要和保管发票的习惯,这是你合规报销、降低税负的唯一凭证。

三、个税处理:劳务报酬的计算与申报实务

处理兼职收入的个人所得税,是许多人感到头疼的一环,但只要理解了其本质,操作起来并不复杂。首先必须明确,兼职销售的收入在税法上归类为劳务报酬所得,它与工资薪金所得、稿酬所得、特许权使用费所得一同构成综合所得。

劳务报酬的个税计算,由支付方(即企业)履行代扣代缴义务。计算方式如下:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。然后,适用20%的比例税率。但对于一次收入畸高的,会实行加成征收,具体为:应纳税所得额超过2万元至5万元的部分,加征五成(即税率30%);超过5万元的部分,加征十成(即税率40%)。

举个例子,你某月完成了一笔大单,企业支付给你劳务报酬3万元。其个税计算步骤为:

- 计算应纳税所得额:30,000元 - (30,000元 × 20%) = 24,000元。

- 确定税率与速算扣除数:24,000元超过了2万元,适用30%的税率,速算扣除数为2000元。

- 计算应纳税额:24,000元 × 30% - 2,000元 = 5,200元。 这5,200元会由企业在支付你报酬时直接扣缴,你实际到手是30,000 - 5,200 = 24,800元。

更重要的是,这笔劳务报酬所得需要并入你的综合所得,在次年的3月1日至6月30日期间,进行个人所得税年度汇算清缴。汇算时,会将你全年的工资薪金(如果有的话)、劳务报酬、稿酬、特许权使用费四项合并,按照3%至45%的超额累进税率,计算全年最终应纳税额,再减去平时已被预缴的税额,多退少补。因此,建议每个人都下载并熟练使用“个人所得税”APP,它不仅能让你查询到被扣缴的记录,更是完成年度汇算清缴、办理退税或补缴的官方渠道。

四、风险规避与自我增值:从兼职到专业的蜕变

清晰地了解提成的计算、费用的处理和税务的申报,不仅是“算账”那么简单,更是个人职业化程度和风险意识的体现。一份权责清晰的兼职合同,是你所有权益的法律保障。 在签订前,要特别注意关于收入构成、费用承担、税务责任、保密条款以及解约条件的描述。对于合同中不合理的“霸王条款”,要勇于提出异议并协商修改。

在日常工作中,建立自己的“财务台账”至关重要。详细记录每一笔合作的起始时间、合同金额、提成计算过程、实收金额、代扣税额以及自己垫付的各项费用。这不仅方便你核对企业的打款和扣税是否准确,更是在年度汇算清缴时最直接的依据。同时,妥善保管所有业务相关的合同、银行流水和合规发票,这些是你在任何潜在争议中保护自己的“铁证”。

从企业的角度看,合法合规地处理兼职销售人员的薪酬与税务,同样是规避用工风险和税务稽查风险的必然要求。明确区分劳务关系与劳动关系,规范代扣代缴流程,建立透明的报销制度,不仅是对法律负责,更是对吸引和维持高质量兼职人才资源的长期投资。

最终,精通这套财务与税务逻辑,将帮助你在兼职销售的赛道上走得更远、更稳。它让你不再仅仅是一个被动接受报酬的“跑单员”,而是一个懂得如何管理自身价值、控制成本、合法经营的个人品牌。当提成的激励、费用的清晰和税务的合规三者形成合力时,这份兼职才能真正成为你职业道路上的一块坚实基石,而非一颗随时可能引爆的暗雷。