兼职赚的钱要交税吗?个人交税流程和标准搞懂没?

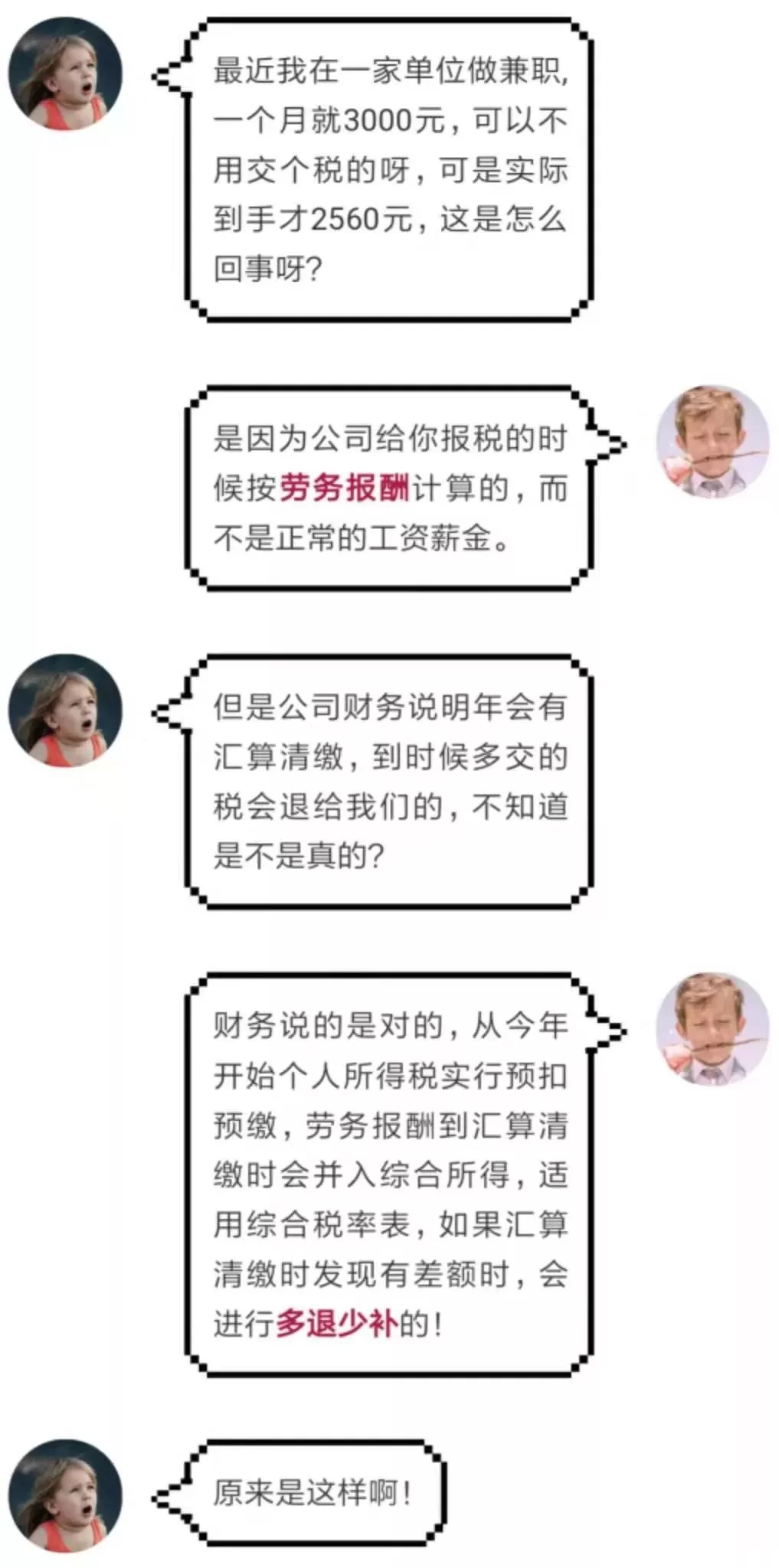

兼职收入是否触及纳税的红线,是许多“斜杠青年”与零工经济参与者心头挥之不去的疑问。答案并非简单的“是”或“否”,而是一套需要细致辨析的逻辑体系。首先,我们必须厘清一个核心概念:你在本职工作之外获得的报酬,在税务上通常被界定为“劳务报酬”,而非“工资薪金”。二者虽同属个人所得,但计税方式与扣缴义务有着本质区别。工资薪金由支付方代扣代缴,适用的是年度累计税率表;而劳务报酬则更倾向于一种独立服务交易的结算,其预扣预缴规则是理解兼职纳税的第一把钥匙。

网络上流传甚广的“800元起征点兼职税率”说法,是对税法极大的误解与简化。咱们必须掰开揉碎了说清楚:这个800元,根本不是所谓的“免税额度”。它是一次性收入的“减除费用线”。具体而言,当你单次获得的兼职收入不超过4000元时,计算应纳税所得额时可以扣除800元的费用;若单次收入超过4000元,则扣除收入的20%。举个例子,你做了一次设计,赚了3000元,税务局并不会因为没到800元就放过你,而是用(3000 - 800)= 2200元作为基数,再乘以对应的税率来计算你该预缴的税。所以,请彻底抛弃“单次800元以下不交税”的错误观念,它可能让你在未来面临税务风险。

那么,劳务报酬的个税究竟是如何计算的呢?它采用的是三级超额累进预扣率,这在“劳务报酬个税计算方法”中至关重要。具体标准为:每次应纳税所得额不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,预扣率为30%,速算扣除数为2000;超过50000元的部分,预扣率为40%,速算扣除数为7000。我们继续用上面的例子,那2200元的应纳税所得额,适用20%的税率,需要预缴的个税就是 2200 × 20% = 440元。这笔钱通常由支付你报酬的公司或个人在付款时直接扣下并代为申报。但这并非最终的税负,它只是一个预估值,真正的清算要等到年度的“大考”。

这场年度大考,就是“个人年度汇算清缴流程”。自2019年新税法实施以来,我国建立了综合与分类相结合的个人所得税制。你的工资薪金、劳务报酬、稿酬和特许权使用费这四项收入,会被合并为“综合所得”,在次年的3月1日至6月30日期间进行年度汇算。此时,你全年的所有收入(包括兼职的劳务报酬)会加在一起,再减去6万元的基本减除费用、三险一金、专项附加扣除等,用总的应纳税所得额去匹配年度税率表(3%到45%),计算出你全年应缴的总税额。然后,再用这个总税额减去你平时已经被预缴的全部税额,多退少补。你之前兼职被预扣的税款,会在这个环节参与总核算,很可能因为年度总税率低于单次预扣率而产生退税。

对于“自由职业者个税申报”或兼职者而言,主动进行年度汇算的意义非凡。操作上,如今已相当便捷。只需下载并注册“个人所得税”官方App,在首页找到“综合所得年度汇算”入口,系统会自动预填你大部分的收入和已缴税信息。你只需仔细核对,特别是那些未通过扣缴义务人申报的劳务报酬,可能需要你手动添加或确认。之后,填写专项附加扣除(如房租、房贷、赡养老人等),系统便会自动计算出应退或应补税额。整个过程清晰透明,几分钟即可完成。这不仅是履行公民义务的体现,更是管理个人财务、争取合法退税权益的重要一环。

理解并践行兼职纳税,是现代社会经济活动中个人财务素养成熟的标志。它不再是遥不可及的繁文缛节,而是与我们钱包息息相关的日常事务。无论是利用业余时间接单的设计师、周末授课的老师,还是参与项目开发的程序员,每一次合法纳税,都是在为自己的信用体系添砖加瓦,也是在为共享的社会发展贡献一份力量。主动学习“兼职收入如何交税”,掌握“劳务报酬个税计算方法”,熟悉“个人年度汇算清缴流程”,这不仅能让你避免因无知而产生的罚款与滞纳金,更能让你在规则之内,最大化地实现个人价值与经济收益。纳税,就像是给你的财务大厦打下一个坚实的地基,看似增加了成本,实则保障了长久的安全与稳固。