个体兼职需要交社保吗?兼职人员社保怎么处理?

当一份主业无法满足生活所需,或个人追求更多元的价值实现时,兼职便成了许多人的选择。随之而来的一个核心问题便是:我这份兼职收入,需要缴纳社保吗?这个问题看似简单,其背后却牵涉到复杂的法律界定、个人权益与未来规划。要厘清这个问题,我们必须摒弃“一刀切”的思维,深入探究不同兼职形态下的社保处理逻辑。

首先,最关键的判断标准在于您与兼职单位之间建立的是“劳动关系”还是“劳务关系”。这两者虽一字之差,在社保缴纳义务上却有天壤之别。劳动关系,指的是用人单位与劳动者之间,依法所确立的劳动过程中的权利义务关系,具有人格从属性、经济从属性和组织从属性。简单来说,如果您需要遵守兼职单位的考勤制度、接受其管理和工作安排,那么您很可能与之建立了劳动关系。根据《中华人民共和国社会保险法》和《劳动合同法》的规定,建立劳动关系的用人单位,必须为劳动者缴纳五险一金,这是法律的强制性规定,没有任何商量余地。在这种情况下,无论您的兼职是全日制还是非全日制,用人单位都有缴纳义务。特别是对于非全日制用工(通常指每日工作不超过四小时,每周工作不超过二十四小时),法律虽允许双方就基本养老保险、基本医疗保险进行协商,但工伤保险是用人单位必须强制缴纳的。现实中,一些单位以“兼职”为由逃避社保责任,这无疑是一种短视且违法的做法,劳动者有权向劳动监察部门投诉维权。

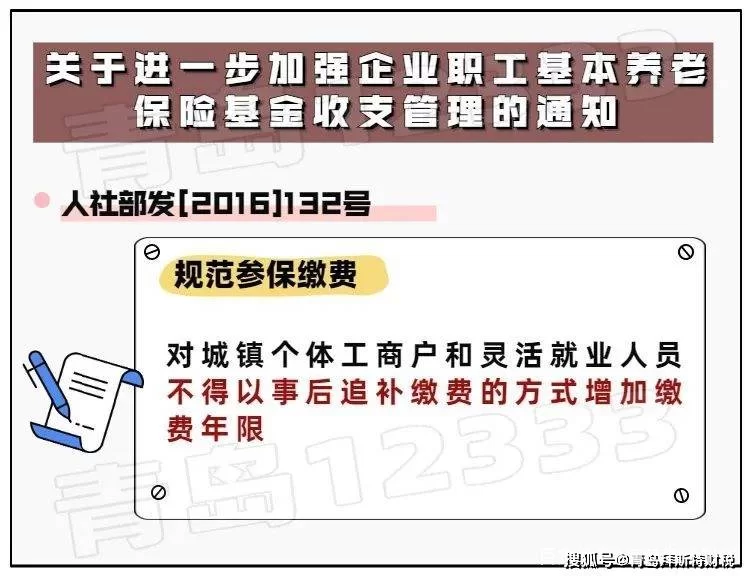

然而,现实中更多的兼职场景,尤其是线上项目合作、内容创作、技术咨询等,往往属于劳务关系。在这种关系中,您更像是独立的“服务提供方”而非“员工”。您自主安排工作时间,以完成特定任务为目标,不受用人单位的日常管理约束。例如,您作为一名自由设计师,接了甲公司的海报设计项目,按件计酬,这便是典型的劳务关系。在这种模式下,兼职单位没有法定的义务为您缴纳社会保险。社保的缴纳责任,完全落在了您个人肩上。这时,您需要关注的便是个体兼职社保缴纳的具体途径。对于这类兼职者,最常见的方式就是以“灵活就业人员”的身份参加社保。这正是灵活就业人员社保政策所覆盖的核心群体。

那么,作为灵活就业人员,兼职人员社保怎么交呢?通常流程是,您需要携带本人身份证、户口本(或居住证)等相关材料,到户籍所在地或常住地的社保经办机构服务窗口办理参保登记。目前,许多地区也开通了线上办理渠道,通过当地的政务服务APP或人社局官网即可申请,极大提升了便利性。灵活就业人员社保通常只包含职工基本养老保险和职工基本医疗保险两个险种。缴费基数可以在当地社保部门公布的上下限之间自由选择,缴费比例也相对固定。虽然缴费金额完全由个人承担,看似压力较大,但其价值在于能够确保您的养老和医疗保险权益不断缴。这对于未来退休金的领取、医疗费用的报销至关重要,是保障个人长远利益的明智投资。

更具复杂性的一种情况,是“双重劳动关系”。即您已经有一份全职工作,并且原单位正在为您正常缴纳社保,同时又找了另一份兼职。此时,社保体系的设计使得重复参保成为不可能。您在原单位的社保账户是唯一的,第二家单位无法再为您开立新的账户并缴纳五险。那么,这种情况下双重劳动关系社保处理的关键点是什么呢?核心依然是“工伤保险”。根据国家层面的政策精神,职工在两个或两个以上用人单位同时就业的,各用人单位应当分别为职工缴纳工伤保险费。这意味着,即使您的养老、医疗等保险已在主单位缴纳,兼职单位也必须为您单独缴纳工伤保险。这是为了保障您在兼职工作期间发生工伤时的权益,避免出现责任推诿和保障真空。实践中,由于社保系统对接等问题,部分地区的执行可能存在障碍,但法律依据是明确的。劳动者应当主动与兼职单位沟通此事宜,要求其履行法定义务,这是对自己最基本的安全保障。

从更宏观的视角看,个体兼职的社保问题,折射出的是整个社会用工模式变迁与社会保障体系适应性的挑战。随着平台经济、零工经济的蓬勃发展,越来越多的人游离于传统单位制的保障框架之外。现行的社保体系虽然通过“灵活就业人员”这一通道打开了缺口,但在覆盖范围、缴费负担、权益对等等方面仍有待完善。例如,失业保险和生育保险对灵活就业人员的覆盖尚不普遍,这在一定程度上削弱了该群体的风险抵御能力。对于个体兼职者而言,不能仅仅将社保视为一项开销,而应将其定位为一种风险管理工具和长期价值投资。它关系到病有所医、老有所养,是个人财务安全规划中不可或缺的一环。主动了解政策,根据自身兼职性质和收入状况,选择最合适的参保方式,是每一位新时代奋斗者应有的“财商”和“法商”。

社保的缴纳,从来不是一笔简单的支出,而是为自己的人生铺设一张安全网。对于在多重身份中穿梭的兼职者而言,主动理解并运用好社保规则,不仅是对当下劳动权益的捍卫,更是对未来不确定性的从容应对。在灵活用工的时代浪潮中,做一个清醒的规划者,远比做一个被动的接受者更具价值。