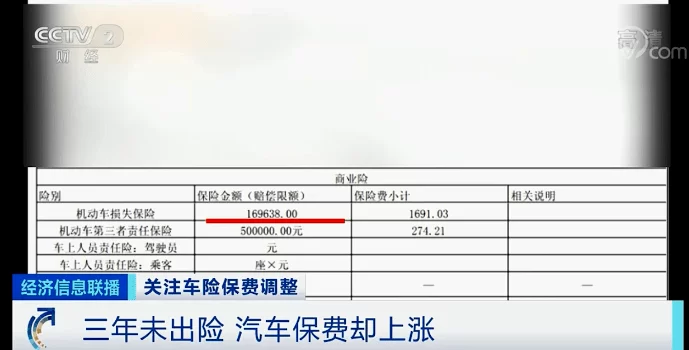

交强险为啥贵了,退休副业选啥靠谱能闷声赚钱?

最近续保交强险,不少车主都发现账单上的数字比往年更“扎眼”了。这绝非个别现象,其背后折射出的是一套日趋精细化、数据化的车险定价机制。要理解交强险保费上涨原因,不能只看表面,而需深挖其底层逻辑。首要因素是全国车险信息平台的全面联网,使得车辆的出险记录、理赔数据变得前所未有的透明。过去可能被忽略的小剐小蹭理赔,如今都会被系统精准记录,并直接影响次年的保费系数。这种“奖优罚劣”的导向,本质上是为了降低整体赔付风险,但对于个人而言,意味着任何一次理赔都可能带来更直接的经济反馈。其次,地区的风险系数也在动态调整。一线城市的拥堵状况、部分地区的恶劣天气或高发的盗抢案件,都会被纳入定价模型,导致不同地区的保费产生差异。最后,也是更深层次的原因,是社会整体维修成本和人力成本的上涨。零配件价格、4S店工时费、人伤赔偿标准的逐年提升,迫使保险公司必须通过调整保费来对冲未来的赔付支出压力。因此,交强险费用的变化,更像是一面镜子,映照出宏观经济与个体消费之间的微妙关联。

当生活中的每一项固定开支都在悄然增长时,对于依靠固定养老金生活的退休群体而言,这种压力感会尤为明显。这不仅仅是多交几百块钱保费的问题,它是一个信号,提醒我们需要重新审视自己的财务结构,思考如何应对生活成本增加这一普遍性难题。被动地压缩开支,往往会降低生活品质,甚至影响必要的健康投入。而主动出击,开辟新的收入渠道,则成为一种更具智慧和尊严的选择。退休,绝不意味着与社会价值脱节,恰恰相反,它为个人释放积累了一辈子的经验、技能与兴趣提供了广阔的舞台。寻找一份合适的副业,核心目的并非单纯追求高额利润,而是为了实现一种积极的、有保障的生活状态,一种“手中有粮,心中不慌”的从容。

那么,什么样的退休人员适合的副业才能真正实现“闷声赚钱”的理想状态呢?关键在于精准匹配自身的优势与市场的需求,同时兼顾轻松、低风险的原则。首要推荐的是“社区知识匠人”型副业。许多退休长者都身怀绝技,无论是挥毫泼墨的书法功底、精心侍弄花草的园艺手艺,还是对某一历史时期的深入研究,这些都可以转化为有价值的服务。想象一下,在社区活动室里开设一个小型书法兴趣班,不追求大规模招生,只服务周边邻里,既能传承文化,又能获得一份受人尊敬的收入。或者,成为社区里的“植物医生”,为邻居们提供上门养护指导,解决病虫害难题。这类副业的魅力在于,它根植于熟人社会,信任成本低,时间灵活,完全是兴趣驱动的自然延伸,赚的是轻松钱,更是口碑和尊重。

其次,是拥抱数字时代,成为“银发内容分享者”。这听起来似乎有门槛,但实际上门槛可以设得很低。并非要求人人成为网红博主,而是利用智能手机,做力所能及的记录与分享。比如,一位热爱烹饪的长辈,可以拍摄一些家常菜的教学短视频,不求特效与剪辑,只求真实与实用。一位喜欢旅游的长辈,可以整理自己过去的旅行照片,配上简单的文字解说,做成游记分享。在如今的互联网环境下,优质、真实、有温度的内容本身就具有价值。当内容积累到一定程度,平台自然会给予一定的流量扶持或创作激励。这不仅能带来一些零碎的“闷声赚钱”机会,更重要的是,它能让退休生活与世界保持连接,找到新的社交圈和成就感,有效排解孤独感。

再者,可以考虑做“本地生活体验师”或“特色产品买手”。对于自己生活了一辈子的城市,没有人比退休长者更了解它的角角落落。可以设计一些小众、深度的城市漫步路线,比如“寻找老字号小吃”、“探访历史建筑背后的故事”等,通过一些社交平台发布信息,为来本地探亲访友的小家庭或年轻游客提供非标准的、个性化的向导服务。这种服务收费不高,但过程轻松愉快,还能锻炼身体。同样,如果对本地特产有研究,比如哪家蜂蜜最纯正,哪个作坊的豆腐最地道,也可以充当“买手”的角色,为一些没时间或不懂行的朋友代购,赚取合理的辛苦费。这类闷声赚钱的小生意,将个人爱好与社会需求巧妙结合,把生活本身变成了工作,实现了价值变现。

归根结底,无论是分析交强险费用的变化,还是探讨退休后的创收路径,其核心都指向一个共同的命题:如何在变化的环境中保持主动与从容。面对成本的上涨,焦虑和抱怨无济于事,将其视为一个审视生活、激发潜能的契机,才是更具建设性的态度。退休后的副业,其价值远不止于金钱本身,它是一种社会参与感的延续,是知识经验的再利用,是个人价值的再确认。当一个人通过自己的智慧和双手,为生活增添了一份额外的保障和乐趣时,他所获得的,绝不仅仅是银行账户里增加的数字,更是一种发自内心的安宁与自信。当退休不再是终点,而是新价值的起点,所谓的“贵”,也就不再是压垮人的稻草,而是激发我们重新审视生活的催化剂。