兼职主播工资报税、个税申报到底该咋办?

很多人一头扎进直播这行,看着账户里跳动的数字心潮澎湃,可一提到“报税”两个字,瞬间就懵了。兼职主播的收入,究竟算工资吗?平台给的钱是不是已经缴过税了?自己还要不要再操作一遍?这些问题,是每个想把直播当作一份稳定兼职来认真经营的人,都必须迈过的坎。搞不清楚这些,不仅可能面临税务风险,更意味着你对自身这份“事业”的理解还停留在非常浅的层面。要解决这个问题,我们得先从根本入手,厘清你的收入到底是什么性质。

首先,最关键的一步是明确你收入的法定类型,这直接决定了后续所有申报的逻辑。对于绝大多数兼职主播而言,从平台或MCN机构获得的收入,在税法上通常不被定义为“工资薪金”,而是归为劳务报酬。这二者有天壤之别。工资薪金是基于雇佣关系,有稳定的劳动合同,公司会为你缴纳社保;而劳务报酬,本质上是你作为独立的个人,向平台或机构提供了一次性的、独立的“服务”。这更像你接一个私活,平台是甲方,你是乙方,双方没有人身隶属关系。理解这一点至关重要,因为主播劳务报酬和经营所得区别的核心也在于此。劳务报酬是个人提供服务的所得,而经营所得则通常指你注册了个体工商户或个人独资企业,以市场主体身份进行活动,比如你成立了自己的工作室来承接直播业务。对于兼职主播,劳务报酬是更普遍、更初始的状态。

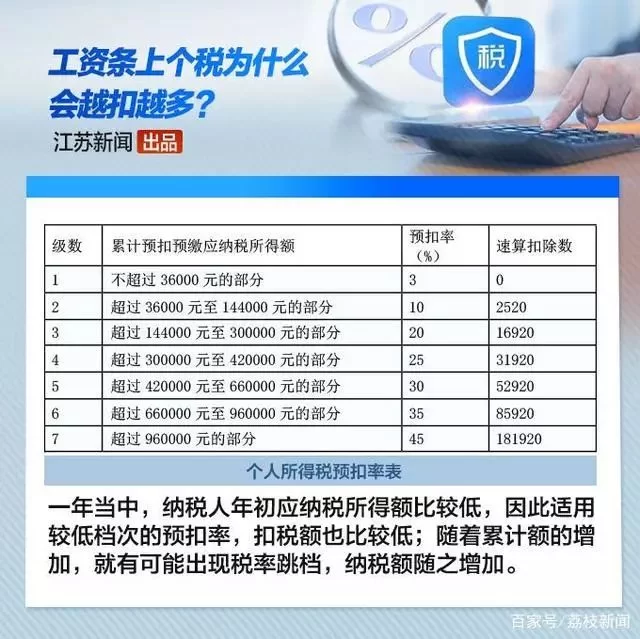

搞清楚了收入性质,接下来就要看钱是怎么到你手里的,这涉及到直播平台代扣代缴个税流程。正规的直播平台或MCN机构,在向你支付酬劳时,有法定的义务先帮你把税扣掉,这个过程就叫“代扣代缴”。平台会按照税务部门的规定,将你的收入额代入相应的计算公式,预先扣下个人所得税,再将税后余额发放给你。这个预扣的税率,参照的是劳务报酬个税税率表。简单来说,单次收入不超过800元的,预扣率为0;超过800元但不超过4000元的,减除800元费用后,按20%预扣;超过4000元的,减除20%的费用后,再按20%预扣。当收入畸高时,预扣率会跳升至30%甚至40%。所以,当你查看后台收益明细时,如果发现实际到账金额与账面总额有出入,很可能就是平台已经履行了代扣代缴的义务。你可以向平台索要完税证明,这是你已履行纳税义务的直接凭证。

那么,平台代扣代缴了,是不是就万事大吉,兼职主播如何申报个税这个问题就解决了?答案是:不一定。这里涉及一个非常重要的概念——年度汇算清缴。劳务报酬的预扣预缴,只是一个“预估”的税款。到了次年3月1日至6月30日,你需要把上一个自然年度内所有的收入(包括从不同平台获得的劳务报酬、稿酬、特许权使用费等)合并起来,进行一次总的结算,这就是“综合所得年度汇算”。如果你的年收入总额低于12万元,或者补税金额低于400元,且符合其他条件,你可能可以免除汇算。但如果你同时在多个平台开播,或者除了直播还有其他劳务收入,合并后总收入可能导致适用税率高于预扣率,这时你就需要补税。反之,如果预缴的税款超过了你全年应纳税额,你则可以申请退税。这个过程主要通过“个人所得税”APP来完成,操作上并不复杂,但需要你主动关注和操作。

最后,我们来聊聊一些主播报税常见误区,避免大家踩坑。最大的误区就是“我没收到多少,不用报税”。税法讲究的是“应税行为”的发生,而非金额大小。只要产生了应税收入,理论上就有纳税义务,只是否达到起征点或符合豁免条件而已。第二个误区是“平台都扣过了,跟我没关系”。正如前面所说,平台的代扣是预缴,年度汇算才是最终的“盘点”,这个环节与你个人直接相关。第三个误区是混淆收入类型,把劳务报酬错当成工资薪金去申报,导致计税方式错误。第四个误区是缺乏票据和凭证意识,尤其对于有向经营所得转变趋势的主播,日常运营中的成本费用无法合规列支,导致税负过高。税务合规,不是一份负担,而是你作为一名数字内容创作者走向专业化、职业化的必经之路。一个清晰的税务状况,是你个人信誉的一部分,能让你在与平台、品牌方合作时更具底气,更能让你在这条路上走得更稳、更远。