兼职会计做账工资算劳务报酬还是工资薪金?

在财税实践中,兼职会计的报酬究竟应被界定为“劳务报酬”还是“工资薪金”,是一个频繁引发困惑且极具现实意义的核心问题。这一界定并非简单的名称选择,它直接决定了支付方的税务处理方式、成本结构以及个人的税负水平与社会保障权益。错误的划分不仅可能导致企业面临税务稽查风险,也可能让兼职人员的合法权益受损。因此,深入剖析二者间的本质区别,并基于此做出准确判断,对于规范用工、防范风险至关重要。

判断报酬性质的根本,在于厘清其背后所隐藏的法律关系是“劳动关系”还是“劳务关系”。这是二者最核心的分水岭。劳动关系具有极强的人身隶属性和经济从属性。在这种关系下,劳动者是用人单位组织架构的一部分,接受其全面、直接的管理与指挥。例如,企业要求兼职会计必须遵循固定的上下班时间、在公司指定的办公地点使用公司的办公设备、遵守公司的各项规章制度,并且其工作内容被纳入企业日常的生产经营流程中,这种模式下,双方更符合劳动关系的特征,其报酬理应被认定为“工资薪金”。工资薪金是个人因任职或受雇而取得的所得,它强调的是一种持续、稳定的雇佣状态。

与之相对,劳务关系则是一种平等的民事主体之间的服务关系。服务提供方并非接收方的内部员工,而是作为独立的第三方,利用自己的专业知识、技能和工具,完成双方约定的特定任务或交付特定的工作成果。以兼职会计为例,如果双方约定该会计无需坐班,可以自行安排工作时间,使用自己的电脑和软件,在每月规定的时间节点前交付完整的账务处理结果(如财务报表、纳税申报表等),企业只对其最终成果进行验收并支付约定报酬,而不干预其具体工作过程。这种模式下,双方地位平等,强调的是“成果交付”而非“过程管理”,其报酬性质便属于“劳务报酬”。劳务报酬是个人独立从事各种非雇佣的劳务活动取得的所得,具有临时性、项目化的特点。

法律关系的不同,直接体现在双方签订的合同类型上。企业通常会与员工签订“劳动合同”,而与独立的服务提供者签订“劳务合同”或“服务协议”。然而,需要特别警惕的是,合同的名称并非决定性的判断标准。实质重于形式是税务机关和劳动仲裁部门在判定时遵循的核心原则。一份名为“劳务合同”的文件,如果其条款内容详细规定了每日工作时间、考勤制度、服从管理、享受公司福利等,那么在法律上仍极有可能被认定为事实劳动关系,其报酬也应按工资薪金处理。因此,企业在起草文件时,必须确保合同内容与双方实际的法律关系高度一致,明确约定服务内容、交付标准、报酬计算方式以及双方平等的权利义务,避免产生“名为劳务,实为劳动”的争议。

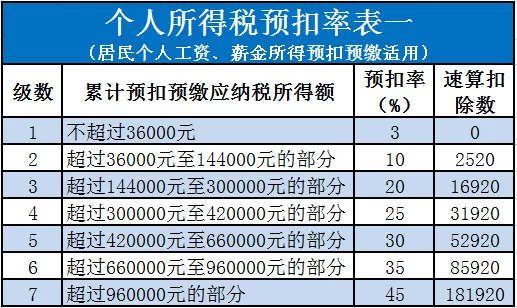

两种报酬性质在个人所得税的计算方式上存在天壤之别,这也是企业和个人最为关注的实际差异。“工资薪金”属于综合所得的一部分,适用3%至45%的七级超额累进税率。在预扣预缴时,会减除基本减除费用(目前为每年6万元)、专项扣除、专项附加扣除等。其税负随着收入的增长而平滑上升,且在次年需要进行年度汇算清缴,多退少补。而“劳务报酬”在预扣预缴时则采用不同的规则。单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,并适用20%、30%、40%的三级超额累进税率。值得注意的是,虽然劳务报酬在预扣时税率较高,但在年度汇算清缴时,会与工资薪金、稿酬、特许权使用费等合并计入综合所得,按统一的税率计算全年应纳税额,已预缴的税额可以抵扣。尽管如此,预扣阶段的差异会直接影响兼职人员的当期现金流,对企业而言,其作为扣缴义务人的申报流程和责任也截然不同。

此外,社会保险和公积金的缴纳义务是另一项关键区别。一旦被认定为“工资薪金”,企业作为用人单位,就必须依法为兼职会计缴纳“五险一金”,这是一项法定的、不可推卸的责任,会显著增加企业的人力成本。而如果报酬属于“劳务报酬”,则企业通常没有为服务提供方缴纳社保的义务。兼职会计作为独立劳动者,需要自行以灵活就业人员的身份缴纳养老保险和医疗保险,或者通过商业保险等方式保障自身。这种差异使得许多企业倾向于将兼职人员归类为劳务关系以降低成本,但这种倾向必须建立在真实、合法的劳务关系基础之上,否则将构成违法。

对于企业而言,在处理兼职人员报酬时,应建立一套清晰的识别流程。首先,评估管理的控制程度。是管理“人”还是管理“事”?前者倾向于劳动关系,后者倾向于劳务关系。其次,审查工作过程与交付成果。是要求按时到岗、接受指令,还是只关心最终交付的账簿质量?再次,审视报酬支付的性质。是定期、定额的“工资”,还是按项目、按成果计费的“服务费”?最后,确保合同文本与实际操作相符。通过这一系列步骤,企业可以更准确地判断报酬性质,从而做出正确的税务处理,既能利用灵活用工的优势,又能有效规避法律风险。

对于兼职会计个人而言,理解自己所处的法律关系同样重要。这不仅关系到自己每月到手收入的多少,更关乎长期的职业保障和权益。选择作为独立的劳务提供者,意味着更高的自由度和潜在的收入空间,但也意味着需要自行承担社保、职业风险,且在发生纠纷时,受到的法律保护相对较弱。而如果能与企业建立正式的劳动关系,则能享受到更全面的社保福利和更强的劳动法保护。因此,在接受兼职工作时,个人应主动与企业明确合作模式,审阅合同条款,清晰地知晓自己的权利与义务。

厘清兼职会计报酬的性质,远非一个单纯的财税技术问题,它是对现代商业合作模式灵活性与规范性的一次深刻审视。它要求企业和个人都不能仅仅停留在表面的称呼或简单的合同文本上,而必须深入到合作关系的本质中去,以法律为准绳,以事实为依据。随着零工经济的兴起和灵活用工模式的普及,这种区分将变得更加普遍和重要。只有当交易双方都对关系的本质有清醒的认识,并在此基础上进行合规的财务与法律操作,才能在享受灵活合作带来便利的同时,构建一个健康、可持续的商业环境,实现真正的合作共赢。