兼职合伙人要交税吗,工资分红退伙咋交?

在当前“零工经济”与“共享人才”模式盛行的背景下,越来越多的专业人士选择以“兼职合伙人”的身份,将自身的专业技能与市场机会深度绑定。这种模式灵活高效,但随之而来的税务问题却常常成为困扰,尤其是“兼职合伙人要交税吗,工资分红退伙咋交?”这一核心疑问,若处理不当,不仅可能引发税务风险,更会影响个人实际收益。要厘清这个问题,必须从合伙企业的税收本质出发,穿透表象,直击核心。

首先,我们需要理解一个根本性的概念:合伙企业的“税收透明体”属性。与公司制企业不同,合伙企业本身不是一个独立的所得税纳税主体。它所产生的一切利润,都将直接“穿透”到每一位合伙人名下,由合伙人根据各自的分配比例,自行申报缴纳个人所得税。因此,兼职合伙人作为合伙企业的一份子,其取得的收入必然涉及纳税义务,关键在于这笔收入在税法上被如何定性,而这正是“工资”与“分红”税务区别的核心症结所在。

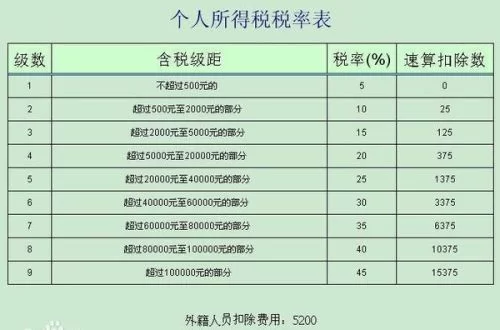

许多兼职合伙人会从合伙企业按月或按季领取一笔名为“工资”的款项,但这与普通员工的“工资薪金所得”在税法界定上有着天壤之别。根据《个人所得税法》及其实施条例,合伙人从合伙企业取得的所得,本质上属于其参与生产经营活动取得的“经营所得”。所谓的“工资”,在税务实践中更倾向于被看作是合伙人向企业预支的利润。这笔预支款,连同年底最终分配的“分红”(即利润分成),需要合并计入该合伙人当年的“经营所得”总额中。经营所得适用的是5%至35%的五级超额累进税率,按年计算,分月或分季预缴,年度终了后还需进行汇算清缴,多退少补。这与普通员工按月预扣预缴、适用3%至45%税率的“工资薪金所得”在计税方法、税率级距和申报流程上完全不同。错误地将合伙人“工资”按工资薪金项目申报,是兼职合伙人最常见的税务误区之一,一旦被税务机关查实,将面临补税和滞纳金的风险。

那么,作为利润分配的“分红”又该如何处理呢?这里需要特别区分公司制股东的分红与合伙企业合伙人的分红。公司的股东分红,税法上明确为“利息、股息、红利所得”,适用20%的比例税率。而合伙人的“分红”,如前所述,只是其应分配利润的通俗叫法,其税法属性依然是“经营所得”的组成部分。它并非一个独立的纳税项目,也不适用20%的税率。正确的做法是,将这笔分红并入合伙人全年的经营所得总盘子中,一并适用5%-35%的超额累进税率进行汇算。理解这一点至关重要,它能帮助兼职合伙人准确预估自身的税负,避免因误解政策而做出错误的财务规划。

当合作关系结束,面临“退伙”时,税务处理则更为复杂,需要审慎对待。退伙时,合伙人从企业收回的资产,通常包括两部分:一是其原始出资额,二是可能存在的增值部分或减值部分。税务处理的核心在于如何界定这部分的增值或减值。如果合伙人收回的货币或非货币性资产的公允价值超过了其最初的出资成本,那么超过的部分,原则上应被视为其转让合伙份额而实现的收益,这笔收益应被计入当年的“经营所得”项目中,按照相应税率纳税。反之,如果收回的资产低于原始出资额,形成的损失在符合规定的前提下,可以从该合伙人的其他经营所得中扣除。整个过程中,一份权责清晰的退伙协议、公允的资产评估报告以及规范的财产转移手续,是进行准确税务申报、防范未来争议的基石。对于兼职合伙人而言,即便退伙,税务责任也并未终结,必须妥善完成这一环节的申报。

最后,对于兼职合伙人而言,主动进行税务风险规避,是保障自身合法权益的必修课。首要之举是签订权责明确的合伙协议,协议中应详细约定利润分配比例、亏损分担方式、款项支付形式(是固定薪酬还是预付利润)以及退伙机制。其次,务必养成保留凭证的习惯,包括但不限于合伙协议、利润分配决议、银行转账流水等,这些都是未来进行税务申报和应对核查的重要依据。最重要的是,建立寻求专业帮助的意识。合伙企业的税务处理具有一定的专业性,当收入结构复杂、涉及财产转让或对政策理解存在疑虑时,及时咨询税务师或会计师的专业意见,远比事后补救更为经济有效。清晰认知并履行纳税义务,不仅是对法律的尊重,更是作为一名成熟合伙人专业素养的体现,能让您在创造价值的道路上走得更稳、更远。