兼职工资个税申报流程,按工资还是劳务报酬?

判断兼职收入性质的根本标尺,在于双方是否构成雇佣关系。这是一个综合性的考量,而非单一维度的判断。工资薪金的成立,通常意味着个人作为雇员,被纳入用人单位的组织管理体系之中,接受其规章制度的管理、指挥与监督。例如,工作地点、时间、内容由单位统一安排,个人需遵守考勤、绩效考核等制度,使用单位提供的生产资料,其劳动是单位业务的有机组成部分。这种关系具有人格上、经济上和组织上的从属性。试想一位在咖啡店兼职的店员,他需要按照排班表到岗,穿着统一制服,遵循标准的制作流程和服务规范,其收入自然属于工资薪金。而劳务报酬则不然,它指向的是一种平等的民事服务关系。提供劳务的一方独立安排自己的工作,以完成特定服务成果为目标,并不接受对方日常的、指令性的管理。比如,一位设计师受邀为公司设计一张海报,公司只关注最终的设计稿是否符合要求,至于设计师在何时何地、用何种工具完成,公司通常不予干涉。这种基于服务成果的独立性,是劳务报酬的典型特征。因此,签订何种名称的合同并非决定性因素,税务机关更看重的是实际履约过程中所体现出的关系实质。

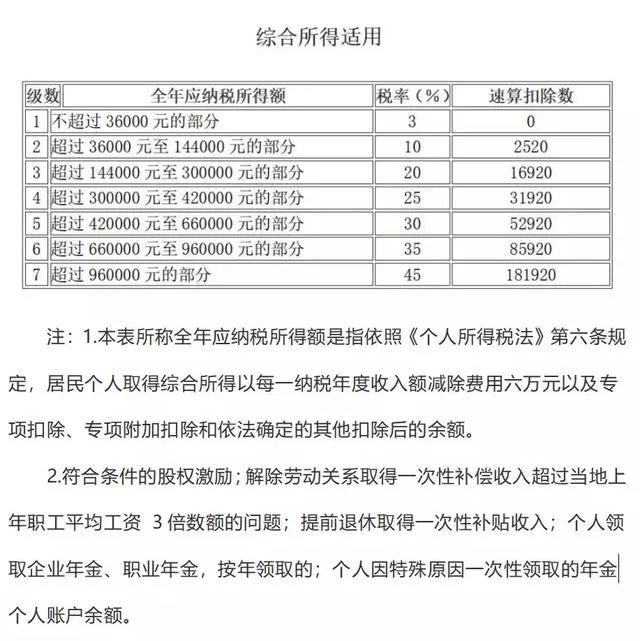

关系性质的差异,直接导致了税务处理路径的分野。若被认定为工资薪金,其个税计算将并入综合所得,适用3%至45%的七级超额累进税率。每月可以享受5000元的基本减除费用(俗称“起征点”),以及专项扣除、专项附加扣除等。对于仅有这一份兼职收入的个人而言,如果月收入不高,很可能无需预缴个税,或适用较低税率。在次年3月至6月的年度汇算清缴中,将其全年收入合并计算,多退少补。而劳务报酬的计算方式则有所不同。在预扣预缴阶段,收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,再适用20%至40%的预扣率。例如,一笔3000元的劳务报酬,预扣个税为(3000-800)×20%=440元。这笔预扣的税款,同样会在年度汇算时并入综合所得,按年度税率表重新计算,已预缴税额可以抵扣。关键区别在于预扣环节,劳务报酬的初始税负通常感觉更重,但年度汇算会进行“总清算”,最终税负取决于全年总收入水平。因此,个人所得税劳务报酬计算的复杂性在于其预缴与汇算的分离机制。

对于个人而言,兼职收入如何缴税不仅是理论问题,更是实践操作。首先,要明确自己与用工方的关系性质,审阅合同条款,理解工作模式。其次,关注每次收款时对方代扣代缴的税款类型和金额,可以通过“个人所得税”APP查询自己的收入纳税明细。最关键的一步是积极参与年度汇算清缴。无论收入是按工资薪金还是劳务报酬申报,年度汇算都是最终确定税负的法定环节。个人需要将所有来源的收入(包括工资薪金、劳务报酬、稿酬、特许权使用费)合并,申报各项扣除,系统会自动计算出应纳税额与已预缴税额的差额,据此进行退税或补税。忽视年度汇算,可能导致多缴税款无法退回,或因少缴税款而面临税务风险。对于非全日制用工税务处理,法律上通常将其视为劳动关系,其工资一般按工资薪金处理,但工时等方面有特殊规定,这也增加了税务处理的复杂性。

对于用工单位而言,正确判断并申报兼职人员的收入性质,是其法定责任,也是规避税务风险的关键。错误地将工资薪金按劳务报酬申报,或反之,都可能引发税务机关的稽查与处罚。单位需要建立清晰的用工管理制度,对于不同性质的用工,签订相应的合同或协议,并据此履行代扣代缴义务。在支付劳务报酬时,务必取得提供劳务方的合法票据,并按规定预扣预缴个人所得税。随着灵活用工模式的日益普及,税务监管也在不断加强,利用大数据分析比对收入与申报情况已成为常态。因此,企业不能心存侥幸,必须从源头上规范用工与税务处理流程。这不仅是合规要求,更是企业稳健经营、建立良好商业信誉的基石。

理解并正确处理兼职收入的税务问题,是现代经济活动中个人与企业财务素养的体现。它超越了简单的数字计算,触及到对劳动价值、法律关系和社会责任的深刻认知。当个人能够清晰地辨析自己收入的性质,主动管理自己的税务事项时,他不仅是在履行公民义务,更是在维护自身的合法权益,实现劳动价值的最大化。当企业能够精准地把握税务政策,合规地处理每一笔支付时,它不仅是在规避风险,更是在构建一个健康、可持续的商业生态。这种基于规则的清晰与透明,最终将促进整个劳动力市场的规范与繁荣,让每一次付出都能在阳光下得到公正的回报。