兼职工资个税申报,企业到底该怎么操作?

在当前灵活用工日益普遍的商业环境下,企业与兼职人员的合作已成常态。然而,随之而来的财税问题,特别是兼职工资个税申报,却成为许多企业,尤其是中小型企业财务与HR部门的困扰。核心的症结往往在于对兼职人员法律身份的模糊界定,这直接决定了税务处理方式的根本差异。若处理不当,企业不仅面临补税、罚款的风险,更可能影响自身的信用评级。因此,厘清兼职人员的收入性质,掌握正确的申报流程,是企业规避税务风险、实现合规经营的必修课。

首先,必须明确一个根本性的问题:企业支付给兼职人员的报酬,究竟属于“工资薪金”还是“劳务报酬”?这两者在税法上的定义和后续处理方式截然不同。“工资薪金”指的是企业因员工在本企业任职或受雇而支付的报酬,二者之间存在明确的雇佣与被雇佣的隶属关系。这种关系下,企业不仅有代扣代缴个人所得税的义务,还需为员工缴纳社会保险。而“劳务报酬”则适用于个人独立从事各种非雇佣的劳务活动所取得的收入,双方是平等的合作关系,企业仅负有代扣代缴个税的义务,无需为其缴纳社保。实践中,判断的关键在于双方是否签订劳动合同、是否存在管理与被管理的关系、以及个人是否受企业内部规章制度的约束。对于大多数按次、按项目合作的兼职人员,其收入更符合“劳务报酬”的定性。

一旦将兼职报酬定性为“劳务报酬”,企业作为扣缴义务人,就必须遵循一套严谨的企业代扣代缴兼职个税流程。第一步,是信息采集。在支付报酬前,企业应要求兼职人员提供其身份信息(姓名、身份证号码)和收款银行账户信息,并通过“自然人电子税务局扣缴端”或其APP完成人员信息的采集与报送。第二步,是税款的精确计算。劳务报酬所得适用的是超额累进预扣率,不同于工资薪金的累计预扣法。具体计算方法为:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。然后,根据应纳税所得额适用20%至40%的三级超额累进预扣率。例如,支付一笔6000元的劳务费,应纳税所得额为6000*(1-20%)=4800元,适用20%的预扣率,应预扣个税为4800*20%-0(速算扣除数)=960元。

第三步,是申报与解缴。企业需要在次月十五日内,通过“自然人电子税务局扣缴端”填写《个人所得税扣缴申报表》中的“劳务报酬所得”栏目,将计算出的税款信息如实申报,并从企业银行账户划款至国库完成税款缴纳。这里需要特别强调的是,申报的准确性至关重要。任何错误或遗漏都可能引发税务系统的预警。此外,企业还需妥善保管与兼职人员签订的劳务合同、服务记录、支付凭证等相关资料,以备税务机关核查。这些资料是证明业务真实性、确认收入性质的有力证据,是兼职税务合规风险防范的第一道防线。

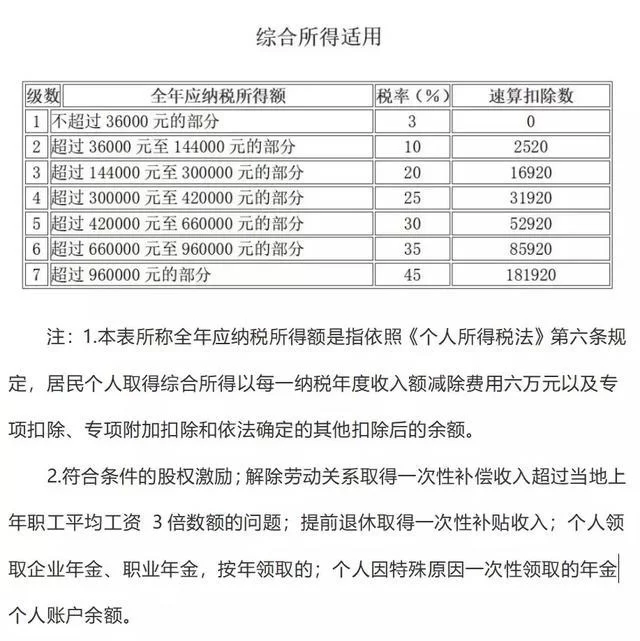

关于劳务报酬个人所得税计算的细节,还有几点需要财务人员特别注意。首先,劳务报酬属于综合所得的范畴之一。这意味着,兼职人员在次年三月一日至六月三十日内,需要进行个人所得税的年度汇算清缴。届时,其全年的劳务报酬收入将与工资薪金、稿酬、特许权使用费等收入合并,按年度计算个人所得税,多退少补。企业预扣的税款只是预缴,最终税负以年度汇算结果为准。因此,企业在代扣代缴时,有义务告知兼职人员这一后续义务,避免其因不了解政策而产生不必要的税务损失。其次,对于一些连续性的、稳定性的兼职工作,如果其工作性质与正式员工高度相似,税务机关在稽查时可能会认定其为事实劳动关系,要求企业补缴社保并调整个税申报方式。这就要求企业在用工模式设计之初就具备前瞻性。

深入探讨兼职税务合规风险防范,其核心在于“实质重于形式”的原则。企业不能仅凭一纸“劳务协议”就万事大吉,而应从实际业务出发,确保合作的独立性。例如,避免对兼职人员进行严格的考勤管理,允许其自主安排工作时间;不以公司员工的身份要求其遵守内部的各项规章制度;支付报酬的频率和方式也更偏向于按项目、按成果结算,而非固定的月薪。同时,企业应建立常态化的内部自查机制,定期审视兼职用工的合同文本、支付记录和税务申报资料,确保三者之间的逻辑一致性。当业务模式发生变化时,应及时评估其对税务处理的影响,并做出相应调整。一个健全的风险防控体系,能够将潜在的税务风险化解在萌芽状态,保障企业在享受灵活用工带来便利的同时,行稳致远。

最终,处理兼职工资个税申报并非一项孤立的财务操作,它贯穿于人力资源、法务和税务管理的全过程。它考验的是企业对法律法规的理解深度,更是对内部管理精细化程度的检验。当企业能够清晰地区分雇佣与合作的界限,熟练掌握代扣代缴的每一个环节,并建立起前瞻性的风险防范思维时,财税合规便不再是被动的义务,而是企业稳健运营、赢得市场竞争优势的内在驱动力。灵活用工的价值才能真正得以释放,为企业发展注入源源不断的活力。