兼职工资怎么算,个税申报按月发咋处理?

在现代商业环境中,灵活用工已成为企业降本增效、应对市场波动的重要策略。然而,伴随其普及的,是日益复杂的薪酬核算与税务处理问题。许多管理者和财务人员都面临一个共同的困惑:兼职工资究竟应该怎么算?如果选择按月发放,相应的个税申报又该如何妥善处理?这并非一个简单的算术题,其背后涉及对劳动关系的精准界定、对税法条款的深刻理解以及对合规风险的审慎评估。

首先,我们必须厘清一个核心概念:兼职人员的法律身份。这直接决定了其工资的计算方式和个税的缴纳路径。在实践中,兼职主要分为两种情形:“劳务关系”与“非全日制用工”。前者属于民事合同关系,双方地位平等,受《民法典》调整;后者则是一种特殊的劳动关系,受《劳动合同法》规范。这一根本性差异,是所有后续操作的分水岭。绝大多数我们日常所说的“兼职”,如项目顾问、临时设计、线上推广等,都属于劳务关系。其报酬在税法上被定义为“劳务报酬所得”。

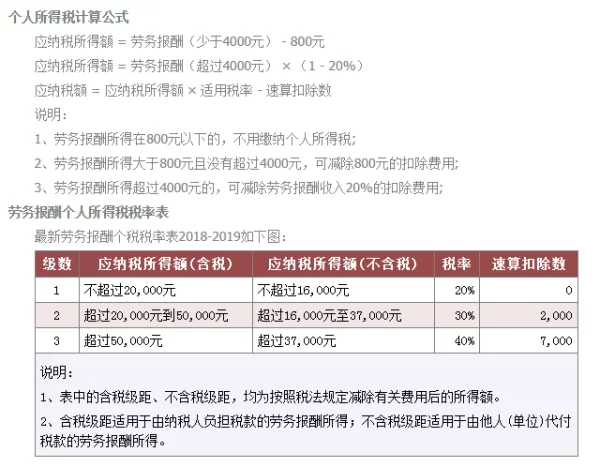

对于劳务报酬所得,其个税计算遵循一套独特的规则。假设某兼职设计师月费为5000元,企业需要代扣代缴其个人所得税。计算时,并非直接用5000元乘以某个税率。正确的兼职个人所得税计算方法是:若收入不超过4000元,减除费用800元;若收入超过4000元,则减除收入的20%。因此,这位5000元收入的设计师,其应纳税所得额为5000 * (1 - 20%) = 4000元。接着,根据4000元的数额,适用20%的比例税率,速算扣除数为0,应纳税额为4000 * 20% = 800元。企业实际支付给设计师的金额为5000 - 800 = 4200元。需要注意的是,劳务报酬所得属于综合所得的一部分,虽然在预扣预缴时按次或按月计算,但在次年的3月1日至6月30日,个人需要进行年度汇算清缴,将其与工资薪金、稿酬、特许权使用费等合并,按年度税率表计算总纳税额,多退少补。

那么,当企业按月支付兼职报酬时,按月申报兼职个税怎么处理?这里的关键在于“按次”与“按月”的转换。税法规定,劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。这意味着,如果企业每月固定向同一兼职人员支付报酬,那么应将每月支付的总额视为“一次”收入,按照上述方法进行预扣预缴。例如,该设计师1月和2月都从同一公司获得5000元报酬,公司应在1月和2月分别就当月的5000元进行预扣预缴。这便是“按月申报”的核心操作。企业作为扣缴义务人,需通过自然人电子税务局(扣缴端)进行申报,选择“劳务报酬”项目,准确填写兼职人员的身份证件信息和收入金额,系统会自动计算出税款。

接下来,我们探讨另一种情形——非全日制用工工资计算。根据《劳动合同法》规定,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。其工资计算相对直接,即小时工资乘以实际工作小时数。但必须遵守一个底线:用人单位支付给非全日制劳动者的小时工资不得低于用人单位所在地人民政府规定的最低小时工资标准。在税务处理上,非全日制用工的劳动者取得的收入,理论上属于“工资薪金所得”,而非“劳务报酬所得”。然而,由于这种用工形式的特殊性,很多企业在实践中仍按“劳务报酬”进行处理,但这存在一定的法律风险。最合规的方式是签订非全日制劳动合同,按工资薪金申报,但这又会涉及到社保缴纳等问题——非全日制用工通常只需缴纳工伤保险,这增加了管理成本。

无论采取何种形式,灵活用工税务合规已成为企业不可逾越的红线。不合规的操作,如用费用报销代替报酬、虚列人员名单分解收入、不履行代扣代缴义务等,都将给企业带来巨大的潜在风险。轻则面临税务机关的罚款和滞纳金,影响企业纳税信用等级;重则可能构成偷税罪,相关负责人需承担刑事责任。因此,建立一套标准化的劳务报酬个税申报流程至关重要。这套流程应包括:签订规范的劳务合同、明确报酬标准与支付方式、准确收集兼职人员身份信息、按时通过官方系统进行申报、妥善保管所有合同与支付凭证。这不仅是对法律的敬畏,更是企业自身稳健发展的内在要求。

精准处理兼职工资与个税,已不再是简单的财务操作,而是企业精细化管理和构建健康灵活用工生态的基石。这要求管理者不仅懂业务,更要精通财税法规,能够根据用工的实质,选择最恰当的合作模式与核算路径。在数字经济和平台经济迅猛发展的今天,灵活用工的形态将更加多元,税务监管的智能化水平也将持续提升。唯有将合规意识内化为企业文化的一部分,将专业能力贯彻到每一个管理细节中,企业才能真正驾驭灵活用工带来的机遇,在变革的时代中行稳致远,实现成本、效率与风险控制的最佳平衡。