兼职费用不收钱?求职别交费,个税怎么算?

首先,我们必须将“求职别交费”这条原则刻在脑海里。任何以“兼职”为名,却在入职前要求缴纳押金、保证金、培训费、服装费、资料费等费用的行为,都极有可能是精心设计的骗局。骗子的逻辑非常简单:他们并非真的需要你的劳动力,而是看中了你急于求成的心态,将收费本身作为其盈利模式。正规的企业或个人雇主,其商业模式是购买你的时间与技能来创造价值,而不是通过向你收取费用来获利。因此,当面对“兼职工作交押金是骗局吗”这样的疑问时,答案几乎是肯定的。任何要求先交钱的兼职,都应立即拉黑,毫不犹豫。 这不仅是保护你的钱包,更是维护一个健康的求职环境,让劣币无法驱逐良币。

在成功规避了求职陷阱,获得一份合法兼职后,我们就需要正视税务问题。很多人认为兼职收入金额小、次数零散,可以“神不知鬼不觉”地游离在税务体系之外,这是一种极其危险且短视的想法。根据中国税法,个人取得的兼职收入,通常属于“劳务报酬所得”,与“工资薪金所得”是不同的计税项目。那么,兼职收入如何缴纳个人所得税呢?关键在于理解其计税规则。这里就引出了一个广为流传的说法:“兼职收入800元以下要交税吗?”答案是:通常情况下,单次收入不超过800元的,支付方(即你的雇主)无需代扣代缴个人所得税。但这不意味着这笔收入是免税的,只是预扣预缴环节的起征点。

要真正掌握税务合规,就必须深入了解劳务报酬个税计算方法。其计算逻辑并非简单的固定比例,而是根据收入金额大小,采用了不同的费用扣除标准和税率。

- 单次收入不超过4000元的:计算公式为(每次收入额 - 800元)× 20%。这里的800元是固定的费用扣除额,可以理解为税法给予的“生计费”。

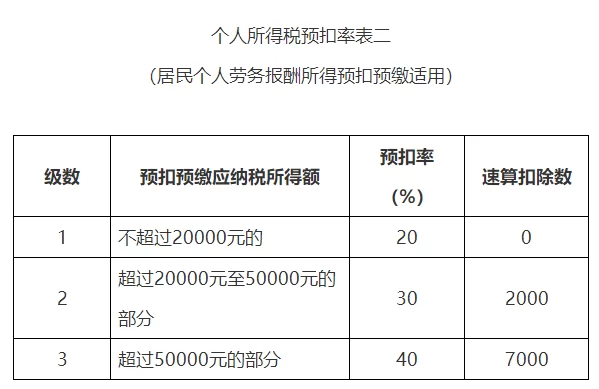

- 单次收入超过4000元的:计算公式为每次收入额 × (1 - 20%) × 20%(或更高税率)。这里先按收入的20%扣除费用,然后再根据应纳税所得额适用不同的预扣率。具体来说,应纳税所得额不超过20000元的部分,税率为20%;超过20000元至50000元的部分,税率为30%;超过50000元的部分,税率为40%。

举个例子,假设你利用周末完成了一个设计项目,获得劳务报酬3000元。那么应预扣的个人所得税为(3000 - 800)× 20% = 440元。如果你接了一个更大的项目,收入10000元,那么应预扣税额为 10000 × (1 - 20%) × 20% = 1600元。通过这个计算方法,我们可以清晰地看到,兼职收入的纳税义务是明确且有法可依的。将纳税义务内化为一种自觉行为,是现代公民经济成熟的标志。

理解了计算方法,我们还需要明确谁来扣缴以及如何申报的问题。税法规定,支付劳务报酬的单位或个人为扣缴义务人,也就是说,你的雇主在向你支付报酬时,有义务代扣代缴个人所得税。这是最常见的情形。然而,在一些非正式的、零散的兼职中,支付方可能并未履行代扣义务。在这种情况下,纳税人(也就是你自己)需要在次年的年度综合所得汇算清缴时,自行向税务机关申报这部分收入并补缴税款。如今,通过官方的“个人所得税”APP,个人可以非常便捷地完成申报和缴款,这大大降低了合规操作的门槛。获取并保管好完税凭证,不仅是你履行公民责任的证明,在办理贷款、签证等事务时,有时也能成为你稳定收入来源的有力佐证。

随着零工经济的蓬勃发展,越来越多的人将兼职作为收入的重要补充。这种趋势也对税收征管提出了新的要求。税务机关正通过大数据技术,加强对个人收入来源的监控,让隐形收入无所遁形。对于求职者而言,这意味着合规性不再是可选项,而是必选项。从拒绝支付任何形式的求职费用,到主动了解并履行兼职收入的纳税义务,这构成了一个完整、负责任的兼职经济行为闭环。前者保护你不受非法侵害,后者则让你在合法的框架内安心增值。真正的财务自由,并非建立在规则的真空地带,而是源于对规则的深刻理解与娴熟运用。在兼职的道路上,我们既要做一个精明的猎人,避开陷阱;也要做一个诚实的耕者,耕耘合法,收获坦然。