副业要缴税吗,公务员能做哪些合法副业?

“搞副业”已成为当下社会一个不容忽视的现象,它承载着人们对增加收入、实现个人价值的多重期待。然而,当热情遇上现实的规则,两个核心问题便浮出水面:副业收入究竟要不要缴税?对于身份特殊的公务员群体,又能从事哪些合法的副业?这两个问题,一个关乎公民的法定义务,另一个则触及职业伦理与纪律红线,必须审慎对待。

首先,我们来解答第一个问题,这也是所有副业从业者都需明确的常识:副业收入必须依法缴税。根据《中华人民共和国个人所得税法》,个人的所得,无论来源于主业还是副业,只要达到了起征标准,都属于应税范围。副业收入通常被归类为“劳务报酬所得”、“稿酬所得”或“经营所得”。例如,你利用业余时间做设计、写代码、提供咨询,取得的收入一般按“劳务报酬所得”计税;如果你在网上发表文章或出版书籍,则属于“稿酬所得”;而如果你注册了个体工商户或个人独资企业来开展副业,其所得就按“经营所得”计算。值得注意的是,自2019年个税改革后,劳务报酬、稿酬、特许权使用费这三项所得被并入“综合所得”,实行按年计税。这意味着,你的副业收入会与你主业的工资薪金合并,在次年3月1日至6月30日期间进行“年度汇算清缴”,多退少补。因此,那种认为“副业收入零零散散,不用交税”的想法是极其危险的误区,不仅面临税务风险,更与诚信纳税的公民义务背道而驰。

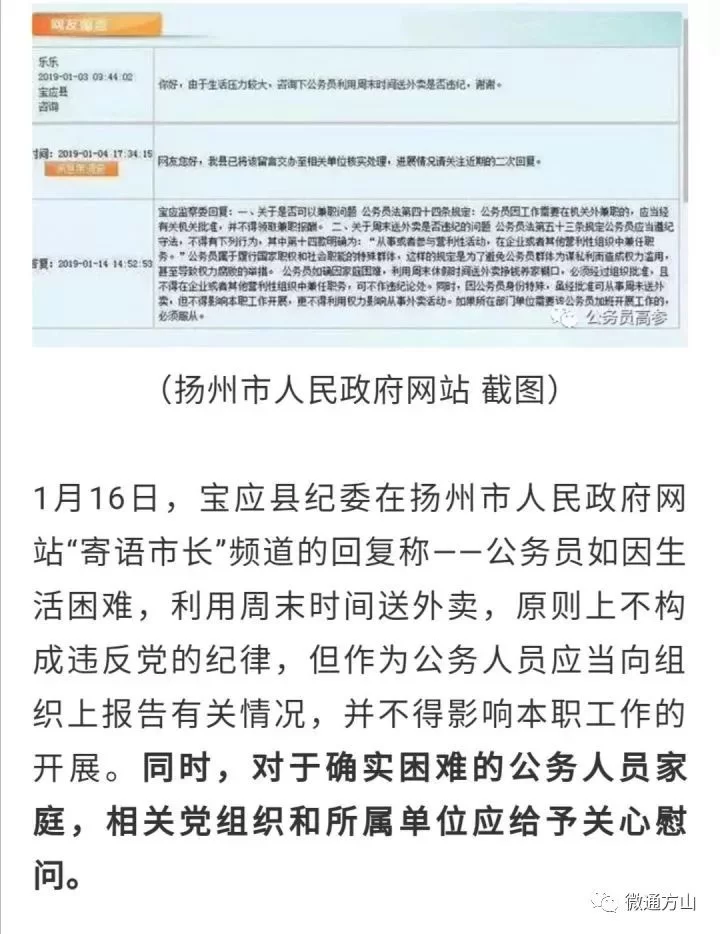

解决了普适性的税务问题,我们再来聚焦于公务员这一特殊群体。对于公务员而言,副业的“合法性”问题远比税务问题更为复杂和严峻。其核心依据是《中华人民共和国公务员法》第五十九条第(八)项的明确规定:公务员必须遵守纪律,不得“从事或者参与营利性活动,在企业或者其他营利性组织中兼任职务”。这条规定为公务员的副业划定了一条清晰且严格的“红线”。“营利性活动”是这里的关键词,它指的是以获取利润为目的的商业活动。这意味着,公务员不能开公司、当股东、做微商、开网店(以盈利为目的)、成为企业合伙人,也不能在任何商业机构中担任有偿的顾问、董事等职务。这些行为的本质都是直接或间接地参与市场经营并追求经济回报,这与公务员的身份属性——即公共服务的提供者和公共利益的维护者——存在着天然的冲突。其立法初衷在于防止公权力私用,避免公务员利用职务之便为个人或关联企业谋取不正当利益,从而维护政府的廉洁性和公信力。

那么,这是否意味着公务员就完全不能有任何“业余收入”了呢?并非如此。法律禁止的是“营利性活动”,但并未完全禁止所有能带来收入的非营利性或创造性活动。这其中的尺度拿捏至关重要,通常需要遵循几个基本原则:第一,不能影响本职工作;第二,不能利用职务上的影响与便利;第三,不能以盈利为首要目的。基于这些原则,一些“擦边”但通常被认定为合规的副业类型是存在的。例如,从事文学、艺术创作。一名公务员在业余时间进行书法、绘画、写作,其作品如果获得稿酬或被合法收藏,这通常被视为个人知识技能的创造性转化,而非商业经营。同样,在不影响工作的前提下,进行一些学术研究、在非商业性的学术期刊上发表论文并获得相应稿酬,也是被允许的。此外,参加一些非营利性的公益活动、讲座,获取少量补贴,或者利用个人技能(如外语、法律知识)提供无偿的法律援助、社区服务等,这些行为不仅不违规,反而体现了公务员的社会责任感。需要特别警惕的是,一旦这些活动带上浓厚的商业色彩,比如签约经纪公司、进行商业代言、开办收费培训班等,就立刻跨越了红线,变成了被禁止的“营利性活动”。

将税务问题与公务员的合规性要求结合起来看,我们可以得出一个清晰的结论:即使公务员从事的是被允许的、非营利性的创造性活动并获得了收入(如稿酬),这笔收入同样需要依法申报并缴纳个人所得税。法律面前人人平等,公务员身份不是税务豁免的护身符。恰恰相反,作为国家公职人员,更应在遵纪守法方面做出表率。因此,对于有志于在业余时间探索个人兴趣、实现自我增值的公务员来说,正确的路径是:首先,清晰地学习和理解《公务员法》及相关纪律规定,对自己的行为进行严格的合规性预判;其次,在选择副业方向时,优先选择那些与本职工作无关、不涉及商业运作、纯粹基于个人兴趣和知识创造的领域;再次,在获得任何形式的收入后,主动了解税务政策,通过个人所得税APP等官方渠道进行如实申报和缴纳;最后,也是最稳妥的做法,是在行动前向本单位的人事或纪检监察部门进行咨询,获取官方的、明确的指导意见,切勿心存侥幸,自行揣测。

追求更丰裕的生活和更多元的自我实现,是每个人的正当权利。但在行使这项权利时,了解并遵守规则是前提。对于广大副业探索者而言,明白“纳税是义务”是第一步;对于公务员群体而言,牢记“合规是底线”则是职业生涯的基石。在规则与梦想之间找到平衡点,既能让个人才华在更广阔的天地中绽放,又能守护住职业的纯洁与个人的长远未来。这种审慎与智慧,本身就是一种更为宝贵的价值。