促销兼职提成合法吗,兼职提成方案怎么算申报个税?

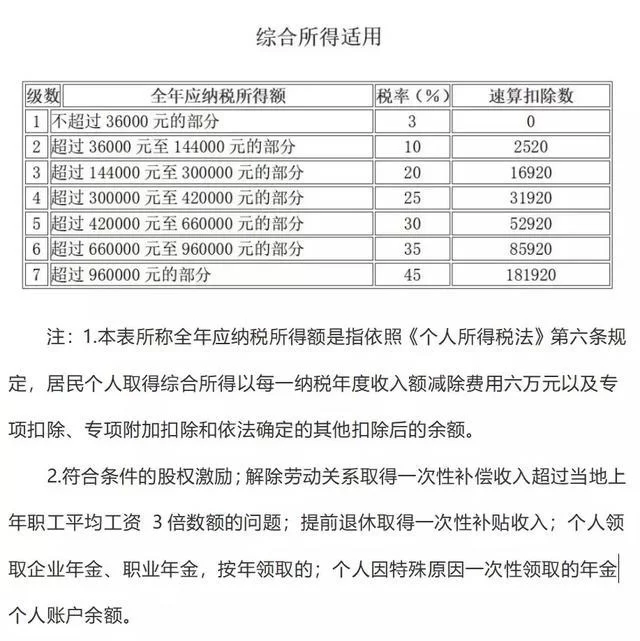

明确收入性质后,下一个核心环节便是理解劳务报酬和工资薪金的区别。这不仅是理论上的区分,更直接关系到税负的高低和申报责任的归属。工资薪金是因任职或受雇而取得的报酬,雇主需为其承担社保、公积金等,并按月预扣预缴个人所得税,适用的是3%至45%的七级超额累进税率。而劳务报酬,则是个人独立从事各种非雇佣的劳务活动所取得的收入。其预扣预缴方式更为特殊:单次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,然后适用20%、30%、40%的三级超额累进税率。举例来说,一笔5000元的兼职提成,其应预扣的个税为(5000 - 5000×20%)×20% = 800元。若误将其作为工资薪金,可能预扣税额仅为(5000-5000)×3%=0元,看似对个人有利,但到了年度汇算清缴时,合并计税后仍需补缴税款,且企业可能因未正确履行代扣代缴义务而面临处罚。因此,正确区分二者是实现灵活用工的税务合规的第一步。

掌握了收入性质的界定,接下来便是实操性最强的环节:兼职收入个人所得税计算方法与申报流程。对于个人而言,整个流程可以分为“预扣预缴”与“年度汇算清缴”两个阶段。预扣预缴由支付提成的企业负责。企业在每次支付报酬时,会按照上述劳务报酬的预扣率直接扣下税款,并将税后款项支付给个人。个人在次年3月1日至6月30日期间,需要进行个人所得税综合所得年度汇算清缴。此时,需要将全年取得的工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并,按照综合所得税率表(3%至45%)计算全年应纳税额,再减去已预缴的税额,多退少补。例如,某人在A公司有主业工资,同时在B公司做促销兼职取得提成,他必须在次年将B公司支付的劳务报酬并入主业收入进行总申报。这个环节极易被兼职者忽略,从而产生税务风险。合规的申报不仅是公民的法定义务,也是维护个人信用记录的重要一环。

从用工方的视角看,设计一套合规且具有激励性的兼职提成方案,不仅关乎业务效果,更是一项严谨的法律与税务实践。一个标准的方案应包含清晰的劳务合同、明确的计提规则、支付周期以及税务条款。合同中必须明确双方为劳务合作关系,而非劳动关系,并详细约定服务的具体内容、提成计算方式(例如,按销售额的5%计算)、结算方式(例如,月结)以及税费承担方式(明确由企业代扣代缴)。企业作为支付方,负有法定的代扣代缴义务,必须按时向税务机关申报并解缴税款。同时,应妥善保管好相关的合同、支付凭证及完税证明,以备税务稽查。对于那些追求更高合规性的企业,甚至会要求兼职个人提供由税务机关代开的增值税发票,这在一定程度上增加了操作的规范性,但也对兼职者提出了更高的要求。因此,一套成熟的提成方案,是激励性与合规性的有机结合体,它能有效规避因用工关系混淆、税务处理不当引发的劳动争议与税务稽查风险。

随着零工经济的蓬勃发展,灵活用工模式已成为常态,税务监管也日益精准和严格,特别是以“金税四期”为代表的数字化税务系统,让收入信息的透明度空前提高。无论是个人还是企业,都应摒弃侥幸心理,主动适应新的监管环境。对于个人而言,将兼职收入视为个人综合所得的一部分,主动进行年度申报,是培养现代财务素养的体现。对于企业而言,将灵活用工的税务合规纳入整体风控体系,不仅是履行社会责任,更是保障自身长期稳健发展的内在需求。处理促销兼职提成及其涉税问题,远非简单的“发钱”和“交税”,它考验的是各方对规则的尊重与理解,是在法治化、规范化轨道上实现共赢的智慧。这种对细节的把控,最终将转化为个人信用资产与企业品牌价值,为整个社会经济活动的健康运行提供坚实保障。