保险免税吗?兼职保险、国际航运这些服务能免税吗?

保险服务的税收问题,远非一个简单的“是”或“否”所能概括。它是一个交织着国家产业政策、金融监管与财税法规的复杂领域。当我们谈论“保险免税”时,实际上是在探究特定保险服务在特定条件下,能否被豁免征收增值税(VAT)或其他相关税费。这其中,兼职保险的税务处理与国际航运保险的税收优惠是两个极具代表性且容易被误解的切入点,它们清晰地揭示了税收政策在行业实践中的具体应用与深远影响。

首先,我们需要厘清一个核心概念:我国对保险服务普遍征收增值税,但国家为了扶持特定行业、促进国际贸易或保障民生,会出台一系列保险服务增值税免税政策。这些政策并非普惠,而是具有明确的指向性。理解这一点,是解答所有相关疑问的基石。免税政策的本质是国家通过税收杠杆进行宏观调控,引导资源流向关键领域。因此,判断一项保险服务能否免税,关键在于其是否落入了政策划定的“特区”范畴。

接下来,让我们聚焦于“兼职保险”这一模糊表述。通常,这并非指一种保险产品类型,而是指保险代理人以兼职身份从事保险销售活动所涉及的收入税务问题。那么,兼职保险是否需要缴税?答案是肯定的,但需要区分税种。兼职保险代理人从保险公司获取的佣金或奖励,属于个人劳务报酬,并非保险服务本身免税。这部分收入需要依法缴纳个人所得税,并由支付方(保险公司)履行代扣代缴义务。而保险公司向投保人销售的保险产品,其保费收入是否缴纳增值税,则取决于该产品是否属于国家规定的免税险种,与销售该产品的代理人身份是全职还是兼职毫无关联。将代理人收入的纳税义务与保险产品的增值税免税政策混为一谈,是实践中常见的误区。因此,对于兼职从业者而言,关注点应放在个人所得税的合规申报上;而对于保险公司,则需准确划分应税与免税险种的保费收入,确保增值税申报的准确性。

与兼职保险的个人税务属性不同,国际航运保险税收优惠则是一个典型的、服务于国家战略的产业政策工具。根据我国现行增值税相关规定,为国际运输提供的保险服务,包括国际航运保险,可以享受增值税免税待遇。这项政策的出台并非偶然。国际航运业是支撑全球贸易的命脉,也是衡量一国经济实力的重要指标。通过给予国际航运保险免税待遇,一方面可以降低国内航运企业的运营成本,提升其在国际市场上的竞争力;另一方面,也能吸引更多的国际航运业务和保险资源向国内聚集,巩固和提升我国作为国际航运中心的地位。这项优惠政策的适用范围有严格界定,通常要求保险标的必须是进出境的船舶、货物等,且航线的起讫点至少有一方在境外。保险公司若要享受此项优惠,必须建立完善的内部管理制度,能够清晰区分国际航运保险业务与国内业务,并按规定准备相关证明材料,以备税务机关核查。这不仅是享受税收红利的前提,也是企业合规经营的内在要求。

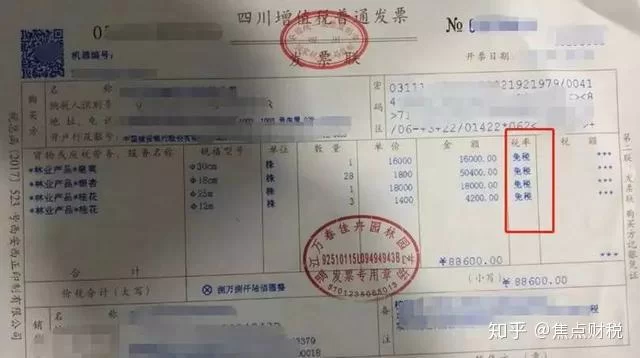

那么,除了国际航运保险,哪些保险服务可以免税?这个问题的答案散见于财政部、国家税务总局发布的多个文件中,构成了一个相对完整的免税体系。大体上,可以归纳为以下几类:第一类是支持农业发展的保险,如种植业、养殖业、林业等农业保险业务,其保费收入免征增值税,旨在为农业生产提供风险保障,服务“三农”大局。第二类是服务民生健康的保险,例如保险公司开办的一年期及以上人身保险产品,包括健康险、意外险等,其保费收入也享受免税政策,这有助于鼓励民众购买长期保障,减轻社会整体的医疗负担。第三类是促进特定领域发展的保险,除了前述的国际航运保险,还包括为出口货物提供的保险、为特定行业(如科技企业)提供的专属保险产品等,这些都体现了税收政策的精准导向。对于保险从业者和企业财务人员而言,必须持续关注政策动态,准确理解和适用这些免税条款,因为这直接关系到企业的税负水平和市场竞争力。

在实务操作中,享受免税政策并非一劳永逸,它伴随着严格的合规要求。保险公司必须对免税业务进行单独核算,清晰界定免税收入的范围和金额。一旦核算不清,税务机关有权要求企业全额缴纳增值税。此外,免税政策的适用也可能随着经济形势的变化而调整。例如,某些临时性的税收优惠可能设有执行期限。因此,企业需要建立一套灵敏的政策跟踪与风险评估机制,确保在享受政策红利的同时,避免因政策变动或操作不当而引发税务风险。这要求从业者不仅要懂保险,更要懂财税,具备跨学科的综合素养。

税收政策的每一次调整,都是对市场格局的一次重塑。保险业的免税政策,如同一支精准的指挥棒,引导着资本、人才和技术向国家战略需要的方向流动。从兼职人员的个税合规,到跨国巨头的税务筹划,再到保险公司内部的精细化管理,每一个环节都考验着市场参与者的智慧与远见。深入理解并善用这些规则,已不再是简单的财务操作,而是企业构筑核心竞争力的战略一环。在这场永不停歇的博弈中,唯有保持对政策的敬畏与敏锐,方能行稳致远。