保险公司兼职扣税怎么算?劳务报酬计算标准是多少?

在保险行业中,兼职人员扮演着重要的角色,无论是作为代理人、推广人员还是其他辅助岗位,其收入性质的界定与税务计算往往是他们最为关切的问题之一。许多兼职者会发现,自己获得的报酬扣税方式与全职员工的“工资”有所不同,这背后涉及一个根本性的税务概念:劳务报酬。理解这一点,是厘清所有税务计算的基础,也是保障个人合法权益的第一步。

首先,我们必须清晰地区分劳务报酬与工资薪水的本质差异。工资薪水是基于雇佣关系而支付的劳动报酬,通常意味着员工与公司之间存在相对固定的、受管理的劳动关系,公司需为其缴纳社保公积金。而劳务报酬则是指个人独立从事各种非雇佣的劳务活动所取得的收入,双方签订的是劳务合同而非劳动合同。对于保险公司的兼职人员而言,除非签订了正式的劳动合同并被纳入公司的人事管理体系,否则其通过销售保单、提供咨询服务等获得的佣金或提成,绝大多数情况下都被归类为劳务报酬。这一性质上的区别,直接决定了其个税计算方法与工资薪水的不同,是理解后续所有计算逻辑的前提。

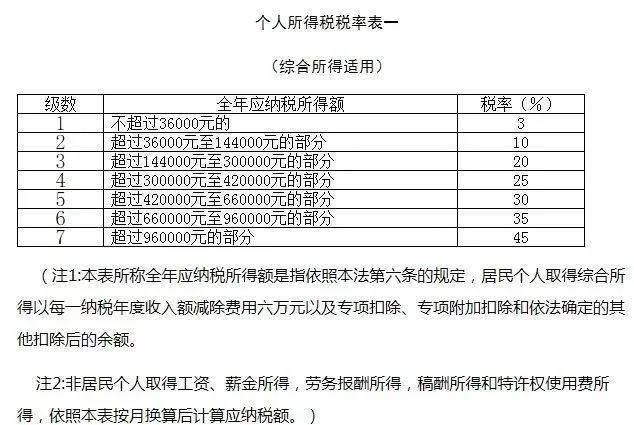

明确了收入性质为劳务报酬后,其个税计算遵循一套独立且明确的规则。个人所得税法规定,劳务报酬所得属于综合所得的一部分,在支付环节由支付方(即保险公司)进行预扣预缴。其计算方法的核心公式为:应预扣预缴税额 =(预扣预缴应纳税所得额 × 预扣率 - 速算扣除数)。而预扣预缴应纳税所得额 = 每次收入额 ×(1 - 20%)。这里需要注意,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用则按收入的20%计算。计算出的应纳税所得额,再对应劳务报酬个税预扣预缴率表进行计税,该税率表分为三档:不超过20000元的部分,预扣率为20%,速算扣除数为0;超过20000元至50000元的部分,预扣率为30%,速算扣除数为2000元;超过50000元的部分,预扣率为40%,速算扣除数为7000。这套计算方法是所有保险公司兼职人员在核对薪酬单时需要掌握的核心工具。

为了更直观地理解这一过程,我们可以模拟一个场景。假设一位兼职保险代理人小王,本月通过销售保单获得10000元的佣金收入。那么,这笔收入的个税该如何计算呢?首先,因为收入额超过4000元,所以减除费用按20%计算,即10000 × 20% = 2000元。因此,预扣预缴应纳税所得额为 10000 - 2000 = 8000元。接下来,我们对照税率表,8000元属于“不超过20000元”的区间,适用20%的预扣率,速算扣除数为0。因此,小王本月应预扣预缴的个人所得税为 8000 × 20% - 0 = 1600元。这就是保险公司财务部门在向小王支付这笔佣金时,会代为扣缴的税款。通过这个具体的例子,复杂的税务规则就变得清晰起来,这也正是每一位兼职从业者需要掌握的“兼职保险代理人个税怎么算”的实际应用。

然而,预扣预缴并非税务处理的终点。由于劳务报酬属于综合所得,因此在次年的3月1日至6月30日之间,个人需要进行年度汇算清缴。这是一个至关重要的环节,许多兼职人员对此并不了解。年度汇算清缴的本质,是将纳税人在一个纳税年度内取得的工资薪金、劳务报酬、稿酬、特许权使用费四项综合所得合并计算,得出全年最终的应纳税额,再减去已预缴的税款,最终确定应补税或应退税额。对于只有保险公司兼职劳务报酬这一项收入的人来说,如果全年收入较低,可能预缴的税款会超过最终应纳税额,这时就可以通过汇算清缴申请退税。反之,如果收入较高,或有其他来源的收入,则可能需要补缴税款。完成“保险公司佣金收入个税申报”的年度汇算,是每位公民的法定义务,也是确保税负公平、不多缴不少缴的关键步骤。目前,这一过程主要通过官方的“个人所得税”APP即可便捷完成。

总而言之,作为保险行业的兼职从业者,理解并掌握劳务报酬的税务知识与计算方法,不仅是合规经营的要求,更是保障自身经济利益的必要技能。从厘清与工资薪水的区别,到熟练运用预扣预缴的计算公式,再到按时完成年度的汇算清缴,每一个环节都不可或缺。这要求我们不仅要关注业务能力的提升,也要具备基本的财务和税务素养。这种全面的职业认知,将帮助我们在复杂的财税环境中保持清醒,确保每一分付出都获得清晰、合规的回报,从而在职业道路上走得更稳、更远。主动学习并运用这些知识,本身就是一种专业精神和责任感的体现。