兼职1万扣多少税,个税标准是啥,5000以上要交吗?

对于绝大多数非雇佣关系的兼职工作,例如一次性的设计、咨询、撰稿、讲课等,其收入在税法上被归类为“劳务报酬所得”。这与您作为正式员工,按月领取的“工资薪金所得”有着本质区别。工资薪金意味着存在稳定的雇佣与被雇佣关系,而劳务报酬则更偏向于一次性的、独立的服务提供。正是这一根本性的差异,导致了其计税方式与5000元起征点认知上的偏差。理解这一点,是解开所有兼职税务疑惑的钥匙。

既然定性为劳务报酬,那么其个税计算遵循一套独立的规则。根据现行《个人所得税法》,劳务报酬所得按次或按月计算,其预扣预缴的计算方式如下:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。我们以此为基础来计算“兼职1万扣多少税”这个具体问题。10000元的收入显然超过了4000元,因此应纳税所得额为10000元 × (1 - 20%) = 8000元。劳务报酬所得适用20%的比例预扣率,因此,需要预扣预缴的个人所得税为8000元 × 20% = 1600元。这意味着,当您拿到一笔10000元的税前兼职报酬时,支付方(即扣缴义务人)会先行代扣1600元税款,您实际到手的是8400元。这1600元是预扣税款,而非最终的税负。

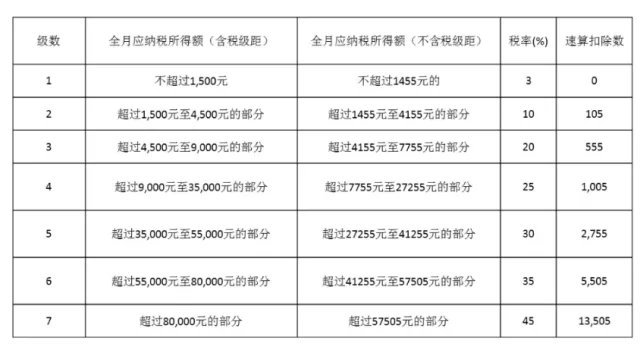

那么,这是否意味着这笔税务就此终结?并非如此。这里就引出了另一个核心环节:年度汇算清缴。税法规定,居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费这四项“综合所得”,需要按纳税年度合并计算个人所得税,于次年3月1日至6月30日内办理汇算清缴。预扣预缴的税款只是一个过程性的预缴,最终要“多退少补”。在年度汇算时,您全年的所有收入(包括主业工资和所有兼职劳务报酬)将被合并,然后减去6万元的基本减除费用(即俗称的年度“起征点”)、专项扣除(三险一金)、专项附加扣除(如子女教育、住房贷款利息、赡养老人等)以及其他依法确定的扣除。用这个总的应纳税所得额,再去对照个人所得税税率表(3%至45%的超额累进税率),计算出全年最终应纳税额,再减去已预缴的税款,得出应退或应补的税额。

至此,我们便能清晰解答“5000元以上要交吗?”这个困惑。每月5000元的扣除标准,是针对“工资薪金”在预扣预缴环节直接应用的,而对于“劳务报酬”,其单次预扣的减除门槛是800元或收入的20%。然而,在年度汇算这个最终环节,5000元/月即60000元/年的基本减除费用是所有综合所得共享的。这意味着,即使您某笔兼职收入因为超过800元而被预扣了税款,但如果您全年总收入较低,加上各项扣除后,年度应纳税所得额可能依然为零或处于较低税率级次,那么在汇算时,之前预缴的1600元税款就可能被全额或部分退还回来。反之,如果您主业收入已经很高,这笔兼职收入汇算后可能会将您推入更高的税率档次,届时可能需要补税。

因此,对于拥有兼职收入的人群而言,建立税务全周期管理的意识至关重要。首先,要明确自己收入的性质,与支付方确认好是走劳务报酬还是工资薪金路径。其次,要妥善保管好每一次的收入记录和预扣税款凭证。最重要的是,切勿忽视次年的年度汇算清缴。这不仅是法定义务,更是一次重要的“财务复盘”。通过汇算,您可以充分享受国家提供的各项专项附加扣除政策,这些政策对于减轻税负有着非常直接的作用。例如,如果您正在租房居住、有正在上学的子女或需要赡养老人,都可以在汇算时申报相应扣除,有效降低最终的应纳税额。

理解兼职收入的税务逻辑,不仅仅是完成一项法定义务,更是个人财务成熟度的体现。它将零散的收入纳入个人整体财富规划的版图,让每一次付出的价值都清晰可见,也让国家提供的公共服务与个人发展形成良性循环。掌握规则,方能游刃有余地在多元收入时代中行稳致远,让每一分汗水都浇灌出最丰硕的果实。