兼职做饭工资算劳务报酬还是工资薪金?个税咋申报?

“阿姨,今天这顿饭做得真不错,这是这个月的薪水,您收好。”随着家庭服务需求的多元化,像“兼职做饭”这样的灵活用工形式愈发普遍。但随之而来的一个核心问题,却让许多服务提供方和需求方都感到困惑:这笔报酬,究竟是算“工资薪金”还是“劳务报酬”?一字之差,背后的税务处理方式和最终到手的钱数,可能大相径庭。这并非一个可以随意定义的概念,其界定依据源于国家税法的明确规定,精准判断不仅关乎个人诚信,更直接影响到税务合规风险与经济利益。本文将摒弃模糊地带,为您系统梳理其中的关键逻辑,并提供清晰的操作指引。

核心分野:雇佣关系的“从属性”与独立服务的“平等性”

要准确判断“兼职做饭”收入的性质,我们必须回归税收法律的本源,深入理解工资薪金所得与劳务报酬所得最本质的区别。这个区别,可以用两个关键词来概括:“从属性”和“平等性”。

工资薪金所得,其法律基础是存在受雇关系。这意味着个人作为雇员,在组织或家庭中处于一种被管理、被支配的地位。判断这种从属性,有几个关键的现实标尺:首先,是否存在固定的、制度化的管理。比如,要求你每天上午九点到岗,下午五点离岗,严格遵守作息时间;或者需要参加例会,接受工作安排与绩效考核,甚至有具体的请假、奖惩制度。其次,工作过程是否受到严格监督。雇主不仅关心你最终的成果(饭菜是否可口),还关心你的工作流程、操作规范,甚至是你工作期间的状态。再次,是否提供生产资料。比如,为你提供专门的厨师服、全套的厨房用具、统一的食材采购渠道。最后,也是最核心的一点,是否为你缴纳社会保险。在法律上,为员工缴纳社保是确立劳动关系的重要标志。如果你的“兼职做饭”工作符合上述大部分特征,那么它就更倾向于被认定为工资薪金。

与此相对,劳务报酬所得的法律基础则是一种平等的民事服务关系。在这种关系中,你不是一个“下属”,而是一个独立的“服务供应商”。你的核心价值在于完成某个特定的任务或交付某个特定的成果。判断其“平等性”,同样有几个观察维度:第一,工作时间的自主性。你和服务对象(比如一个家庭)约定的是“每周一至周五晚上六点做好晚餐”,但对于具体几点开始备菜、采用何种烹饪顺序,你有完全的自由。对方无权干涉你的具体工作过程。第二,工作成果的导向性。对方只关心你是否按时、按质、按量完成了“做好一顿晚餐”这个结果,而不会对你的烹饪手法、步骤指手画脚。第三,生产资料的独立性。你通常会自备一些顺手的厨具,比如自己的刀具、调料盒等,这体现了你作为独立服务提供者的特征。第四,关系的临时性与非持续性。服务往往是基于一次或短期合同,而非长期的、稳定的雇佣。如果一位厨师只是应某个家庭邀请,为了一场家庭宴会提供一次性的烹饪服务,这无疑是典型的劳务报酬。

实战应用:两种场景下的定性分析

理论是灰色的,生活之树常青。让我们将上述标准代入两个常见的“兼职做饭”场景中,进行一次具象化的分析。

场景一:李女士是一名经验丰富的家庭厨师,她通过平台介绍,与王先生家达成协议,每周一至周五为王先生家准备晚餐。双方约定,李女士下午四点到达王家,使用王家厨房和食材,晚上七点前完成三菜一汤即可。王先生只关心晚餐是否准时开饭、口味是否合家人口味,从不干涉李女士的具体操作。李女士每周结算一次报酬,且王先生家不为她缴纳任何社保。在这个场景中,李女士的工作时间虽有约定,但过程自由,她与王家是平等的服务关系,无人身依附性。她提供的是一项独立的烹饪服务,因此,她获得的报酬应被明确界定为劳务报酬。

场景二:某小型私企内部设有员工食堂,为节约成本,雇佣了张师傅作为“兼职厨师”,负责员工午餐。公司要求张师傅每周一至周五上午八点半准时到岗,打卡考勤,并制定了详细的菜谱计划,需要严格执行。公司为张师傅配备了厨师服,所有食材、厨具均由公司统一提供,并按月支付其固定金额的“工资”。尽管名义上是“兼职”,但从管理的实质来看,张师傅完全符合员工的标准,其工作受到公司的全面支配和管理,具有强烈的从属性。这种情况下,张师傅的收入就应被认定为工资薪金。

通过这两个场景的对比不难发现,判断的关键绝非“兼职”这个名头,而是双方合作关系的实质内核。

税务分野:个税申报与计算的天壤之别

一旦收入性质被确定,其对应的个人所得税处理方式便截然不同。这也是为什么我们花如此多篇幅去厘定其性质的原因。

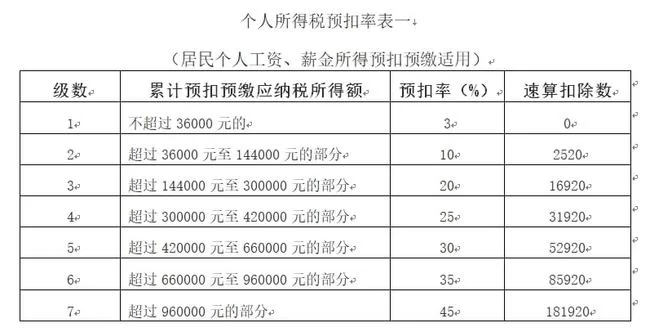

如果被认定为工资薪金,税务处理相对直接。支付方(雇主)会按照“累计预扣法”按月或按次代扣代缴个人所得税。简单来说,就是将你当年在该雇主处的全部工资薪金收入累计,减去每月5000元的免征额、专项扣除(三险一金)、专项附加扣除(子女教育、赡养老人等)以及其他法定的扣除项目,然后按照3%到45%的七级超额累进税率计算应纳税额。这种方式的优点是税款随着月度收入的累计而平滑增加,年末一般无需进行大额补税。个人需要做的事情,就是在次年的3月1日至6月30日期间,进行个人所得税年度汇算清缴,将全年所有来自不同雇主的工资薪金合并计算,多退少补。

而如果被认定为劳务报酬,其税务处理则分为两个阶段:预扣预缴和年度汇算。在预扣预缴阶段,支付方(如家庭)在向你支付报酬时,有义务代扣代缴个人所得税。其计算方法为:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,然后适用20%至40%的三级超额累进税率。举例来说,如果李女士单月从王家获得劳务报酬3000元,那么应预扣的个税为(3000-800)×20% = 440元。这里需要特别“敲一下黑板”:这个预扣的税款只是预付款,并非最终的税负。

真正的“决战”在年度汇算清缴。在次年的汇算期间,你需要将全年的所有劳务报酬收入,与你的工资薪金(如果有的话)、稿酬、特许权使用费等四项收入合并,统称为“综合所得”,然后一并按照3%到45%的年度税率表计算全年最终应纳税额。之前预扣预缴的税款可以全额抵扣。由于劳务报酬在并入综合所得时,是按收入的80%计入的,这为最终的税负计算提供了优化空间。很可能出现的情况是,平时单次预扣的税率较高,但年度汇算时综合税率较低,从而产生退税。因此,对于灵活就业者而言,主动进行年度汇算,是拿回自己多缴税款、保障合法权益的关键一步。

实操路径与常见误区

对于“兼职做饭”的个人而言,无论收入性质如何,了解正确的申报流程至关重要。对于支付方而言,依法履行代扣代缴义务,同样是规避法律风险的必要之举。

在申报渠道上,个人所得税APP是最为便捷、权威的平台。个人可以清晰看到自己名下的收入纳税记录,进行专项附加扣除的填报,并在年度汇算期一键完成申报和补退税操作。对于临时工个税申报流程,如果是工资薪金,由单位财务人员通过自然人电子税务局扣缴端操作;如果是劳务报酬,支付方(即便是个人家庭)理论上也有扣缴义务,实际操作中可能需要双方协商,由个人自行在APP上申报“劳务报酬(自行申报)”项,但这需要支付方提供准确的支付信息并配合。

最后,我们有必要澄清几个常见的误区。误区一:“月收入不到800元就不用交税。”这个说法源于劳务报酬800元的起征点,但它仅指预扣预缴阶段。如果该个人全年综合所得超过6万元,即便单次收入不足800元,仍需在年度汇算时纳税。误区二:“用现金支付,不走账,就不用申报纳税了。”这是极其错误且危险的想法。随着金税四期系统的完善,税务大数据监管能力空前,任何形式的隐匿收入都将面临巨大的法律风险。误区三:“我是个人,给家庭提供服务,税务局查不到。”任何应税行为都应遵守税法,合规纳税是每个公民的基本义务,它关乎社会公平与个人信用体系建设。

厘清“兼职做饭”收入的性质,掌握正确的税务处理方式,是每一位灵活就业者在新时代经济浪潮中必备的生存技能。它不仅是对法律的敬畏,更是对自身劳动价值的郑重守护。当我们将每一笔收入都置于阳光下,用专业的知识武装自己,我们才能在日益规范的营商环境和社会秩序中,走得更稳、更远。