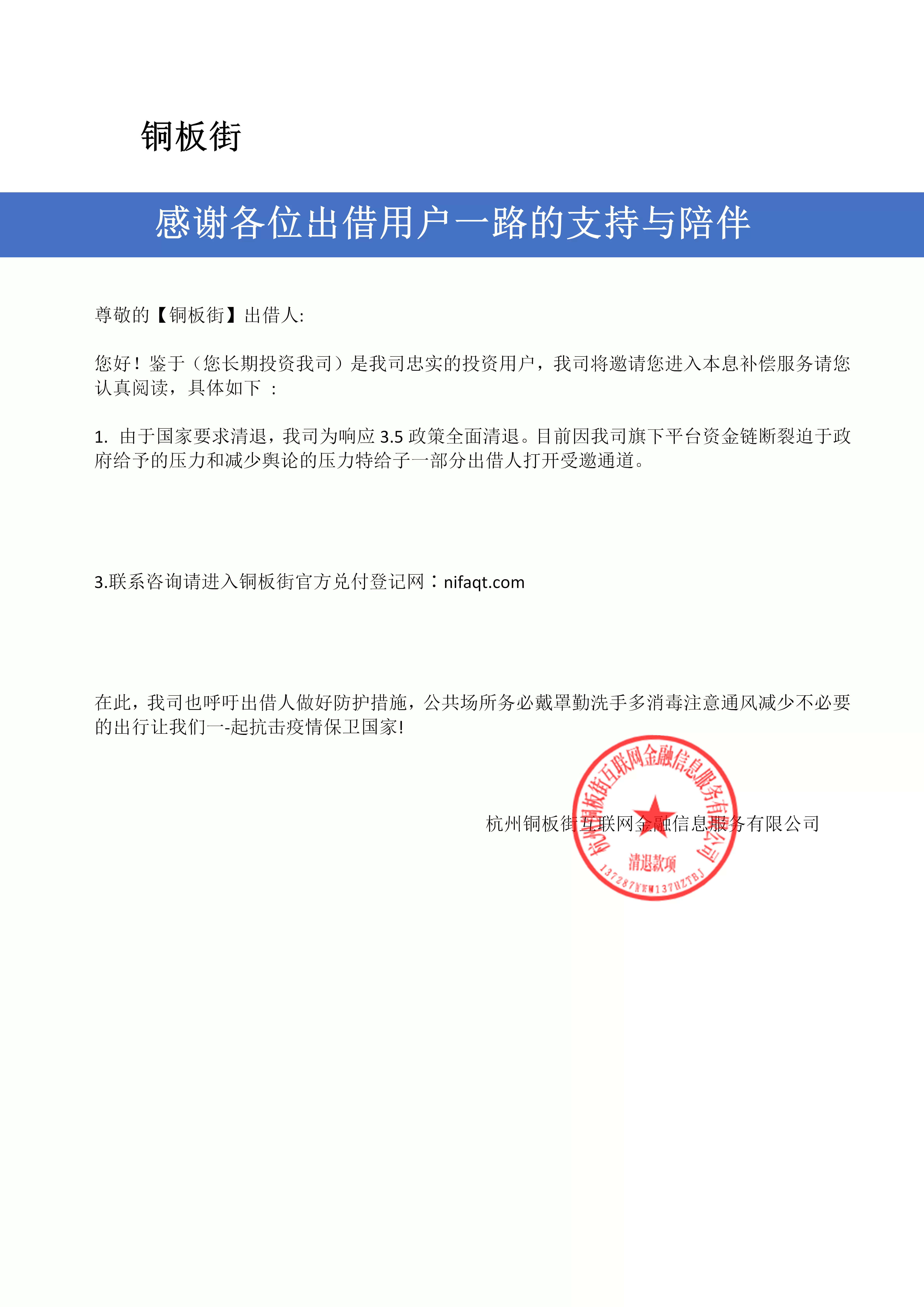

铜板街现在钱能回款不,兑付完成没?

关于铜板街的回款问题,至今仍是众多出借人心中挥之不去的痛。自平台宣布良性退出以来,时间已经流逝了数年,但“铜板街现在还能回款吗”这个问题,并没有一个简单的“是”或“否”的答案。它更像是一个复杂、动态且充满不确定性的方程式,其结果取决于资产端的催收效果、司法进程的推进速度以及平台方的持续运营能力。对于深陷其中的出借人而言,理解这个方程式的每一个变量,远比单纯地等待一个模糊的承诺更为重要。这不仅关乎金钱的最终归属,更关乎在这段漫长的煎熬中,如何保持理性和做出最有利于自己的决策。

要深入探讨铜板街的兑付现状,我们必须回归到P2P平台清退的本质逻辑上。一个平台的“良性退出”,其核心并非平台自身拥有巨额资金来兜底,而是依赖于一个漫长而艰巨的过程:从海量借款人手中追回欠款,再将这些零散回款按比例分配给出借人。这个链条的每一个环节都充满了挑战。首先,资产端的质量是决定性的。铜板街存量资产中,包含了大量信用贷,这类贷款缺乏抵押物,一旦借款人主观上成为“老赖”,或客观上丧失还款能力,催收的难度将呈几何级数增长。在当前经济环境下,许多个人和小微企业的财务状况并不乐观,这直接导致了回款源头活水的枯竭。其次,催收手段的合法性与有效性之间存在天然的矛盾。过去的暴力催收已被严厉禁止,而合规的司法诉讼流程又极其耗时耗力,对于数以万计的散标而言,逐一诉讼几乎是不可能完成的任务。因此,铜板街清退方案执行情况的艰难,根源在于资产追偿的极端困难,这也是所有清退平台共同面临的困境。

那么,我们该如何看待不时传出的“铜板街兑付最新进展”?通常,这些进展表现为两种形式:一是零星的、小额的回款分配;二是平台或相关部门发布的公告。对于前者,出借人需要理性看待。小额回款的到账,确实证明了催收工作仍在继续,平台并未完全“躺平”,但这距离覆盖本金还有漫长的距离。它更像是在黑暗隧道中看到的微光,证明了方向的存在,但并不意味着出口就在眼前。对于后者,公告内容往往措辞严谨,强调“正在全力推进”、“积极协调”,这既是稳定人心的需要,也是事实的陈述。出借人需要学会从这些官方表述中解读有效信息,关注其中提到的具体工作方向,例如是否与新的资产管理公司合作、是否在推动批量诉讼等,而不是仅仅停留在情绪化的期待或失望中。有时,一些平台会推出“以物抵债”方案,这虽然提供了一种资金退出的可能性,但往往伴随着巨大的折价,出借人需要仔细权衡物品的实际价值与自身需求,避免二次损失。

谈及所有出借人最关心的“铜板街回款比例”,这是一个无法给出统一数字的变量。每个出借人的回款比例都因其投资的标的、借款人的还款情况而异。有的人可能已经收到了百分之十几甚至更高的回款,而有的人可能账户上依然毫无动静。这种差异化的兑付结果,恰恰印证了平台清退的本质——它不是一个“资金池”的按比例分配,而是底层资产回款的逐笔映射。因此,与其执着于一个虚无缥缈的“平均回款率”,不如将精力放在了解自己投资标的的具体情况上。当然,这对于普通出借人来说难度极大。在这种情况下,出借人群体内部的信息共享和沟通就显得尤为重要。通过合法的渠道,与平台方、与监管部门保持理性的沟通,了解整体催收的大致进度,是当前环境下更为务实的做法。同时,出借人也应了解自己的权利边界,在平台方涉嫌违规或失职的情况下,通过法律途径维护自身权益,尽管这条路同样布满荆棘。

跳出铜板街个案,我们更应看到这背后深刻的行业教训与个人启示。铜板街的兴衰,是中国互联网金融野蛮生长与规范治理的一个缩影。它用极其惨痛的方式,向所有市场参与者揭示了金融的基本规律:任何脱离了资产本质的“高收益”承诺,都可能是精心包装的陷阱。过去,人们被平台宣传的“科技赋能”、“大数据风控”所迷惑,忽视了其背后真实的风险定价能力。当潮水退去,才知道谁在裸泳。对于每一位经历过P2P爆雷的出借人而言,这次经历无疑是一次代价高昂的投资者教育。它教会我们,在金融世界里,没有免费的午餐,风险与收益永远是对等的。未来在进行任何投资决策时,都必须回归常识,深入理解投资标的的底层逻辑,对那些承诺“稳赚不赔”、“保本高息”的项目保持最高级别的警惕。这不仅是保护个人财富的需要,也是推动整个金融市场朝着更健康、更透明方向发展的基石。

对于铜板街的出借人而言,这段旅程远未结束。它是一场对耐心、理性和心理承受能力的综合考验。虽然完全收回本金的前景在当下看来确实黯淡,但彻底放弃也并非唯一的选择。保持信息通畅,了解清退工作的客观规律,在合法框架内积极发声,并根据自身情况做出最理性的判断,是当下最务实的行动路径。这段金融史上的插曲,最终将成为一代投资者心中关于风险与回报最深刻、也最昂贵的一课,其警示意义将远远超出金钱本身。