佣金兼职税务怎么算?佣金比例多少能税前扣除?

在灵活用工与零工经济蓬勃发展的当下,以佣金为主要收入的兼职形态日益普遍,无论是销售推广、咨询服务还是内容创作,佣金都构成了许多人重要的收入来源。然而,伴随这份收入而来的是一个普遍且关键的困惑:佣金兼职税务怎么算?更具体地说,这笔收入到底该交多少税,以及传闻中“佣金比例多少能税前扣除”的说法,其背后的税务逻辑究竟是什么?这些问题不仅关系到个人的实际到手收入,也直接影响着企业的成本核算与税务合规。要厘清这些问题,我们必须深入税务的本质,从收入定性、计税方法到扣除凭证,进行一次系统性的梳理。

首先,解决“佣金兼职税务怎么算”的前提,是准确界定这笔收入的税务性质。在个人所得税法框架下,个人取得的收入主要分为综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费)和分类所得(如经营所得、利息股息红利所得等)。对于兼职人员而言,其佣金收入最常被归入劳务报酬所得或经营所得。二者的核心区别在于是否存在稳定的雇佣关系以及提供服务的方式。如果个人与公司签订的是非雇佣关系的劳务合同,独立完成某项任务并获取佣金,那么这笔收入通常属于劳务报酬。反之,如果个人注册了个体工商户或个人独资企业,以市场主体名义对外承接业务、开具发票,那么其佣金收入则属于经营所得。这一性质界定是后续所有税务计算的基石,性质不同,适用的税率和计算方式将截然不同。

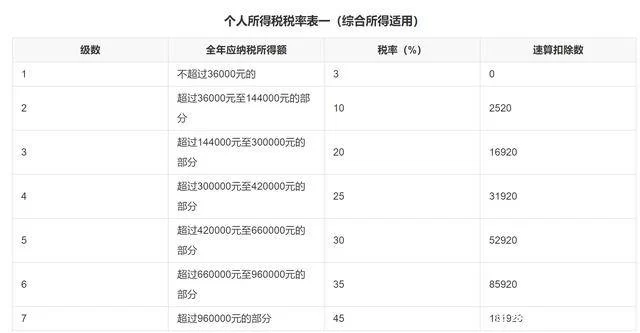

一旦明确了收入性质,我们便可以进入具体的计税环节。对于最常见的劳务报酬佣金税率计算,其过程分为预扣预缴和年度汇算清缴两个阶段。在预扣预缴时,支付佣金的企业会代扣代缴个人所得税。计算方式为:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额。然后,收入额适用20%至40%的三级超额累进预扣率。例如,一笔10000元的佣金,收入额为10000*(1-20%)=8000元,应预缴个税为8000*20%=1600元。需要注意的是,这只是预缴。在次年的3月1日至6月30日,个人需要进行个人所得税年度汇算清缴,将全年的劳务报酬所得与工资薪金、稿酬、特许权使用费合并为综合所得,按3%至45%的七级超额累进税率计算全年应纳税额,再减去已预缴的税额,多退少补。这种“预缴+汇算”的模式,确保了税负的年度公平性。而对于经营所得,其计税方式则更为直接,适用5%至35%的五级超额累进税率,并且允许在计算应纳税所得额时,扣除与取得收入相关的成本、费用以及损失。这意味着,如果个人作为个体户运营,其办公、交通、宣传等合理支出都可以在税前扣除,这对于成本较高的自由职业者而言,可能比劳务报酬更为有利。

接下来,我们探讨那个更具迷惑性的问题:“佣金比例多少能税前扣除?”这个问题需要从两个层面来理解,即个人层面和企业层面,而大众的误解往往源于混淆了这两个视角。从个人的角度来看,税前扣除的不是“佣金比例”,而是“费用”。如前所述,劳务报酬在预扣时有固定的800元或20%的费用扣除标准,这并非一个“比例”,而是一个定额或定率的减除。在年度汇算时,个人同样无法扣除一个所谓的“佣金比例”,而是享受每年6万元的基本减除费用(俗称“起征点”)、专项扣除(社保公积金)、专项附加扣除(子女教育、房贷利息等)以及法律规定的其他扣除。因此,对于个人而言,思考“佣金比例能扣除多少”是一个伪命题,正确的思路是关注如何合规地归集和申报各项可扣除的费用与支出。

问题的真正关键,在于企业层面。企业支付给兼职人员的佣金,是其为了生产经营而发生的必要支出,这部分支出能否在计算企业所得税时税前扣除,直接关系到企业的税负。这里,“佣金比例”才成为一个需要考量的因素,但它并非一个全国统一的硬性比例限制。根据《企业所得税法》及其实施条例,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。这里的“合理”二字是核心。税务机关在判断一笔佣金支出是否合理时,会参考行业惯例、服务内容、市场公允价格等多个维度。例如,在某些特定行业如保险业,过去曾有财税文件规定手续费及佣金支出不超过当年保费收入一定比例(如15%)的部分准予扣除,但这属于行业性规定,不具有普适性。对于大多数普通企业而言,企业佣金支出税前扣除标准的核心在于“真实性”和“相关性”与“合规凭证”。企业必须证明:1. 佣金业务是真实发生的;2. 佣金支出与企业的生产经营活动直接相关;3. 取得了合法的税前扣除凭证,最关键的就是由个人在税务局代开的、品名为“服务费”、“咨询费”等与业务实质相符的增值税普通发票。只要这三点满足,即使佣金比例看起来较高,只要能提供合理解释(如项目难度大、个人贡献度高等),其税前扣除的合法性就能得到保障。反之,若没有合规发票,或合同、资金流、发票流“三流不一”,那么无论佣金比例多低,都存在无法在税前扣除的税务风险。

基于以上分析,无论是赚取佣金收入的个人,还是支付佣金的企业,都应建立起一套合规的兼职佣金税务筹划与管理体系。对于个人而言,首先要明确自身收入性质,养成良好的税务记录习惯,保存好劳务合同、银行流水等所有证明材料。在年度汇算时,务必如实申报,充分利用各项扣除政策,避免因疏忽而漏税或多缴税。如果收入规模较大且持续稳定,可以考虑注册成为个体工商户或个人独资企业,将劳务报酬转化为经营所得,通过合规列支成本来优化税负。对于企业而言,则应将佣金管理纳入财务内控流程。在合作前,与兼职人员签订权责清晰的劳务合同;在支付佣金时,严格履行代扣代缴个人所得税的义务,并坚持“凭票付款”的原则,确保每一笔支出都有合法的发票作为支撑。这不仅是遵守税法的要求,更是保护企业自身、防范未来税务稽查风险的坚实屏障。

理解佣金税务的内在逻辑,远比记住一个孤立的“比例”数字更有价值。它关乎在新的经济形态下,个人如何实现收入的阳光化与价值最大化,企业如何构建灵活、高效且合规的成本结构。当个人能够清晰地计算自己的税负,企业能够自信地列支自己的成本时,这种基于规则的确定性,将为整个灵活用工市场的健康发展注入最持久的动力。