兼职人员股权激励,个税怎么算?发票怎么开?

在创业公司和高科技企业中,用股权激励绑定核心人才已是常规操作,但当激励对象从全职员工延伸至兼职顾问、外部专家或短期项目合作者时,一系列棘手的实操问题便浮出水面。这些非员工群体为公司贡献着关键智慧,给予他们股权激励既能缓解现金流压力,又能实现深度利益绑定,但其背后的个税计算与发票开具,却常常让企业财务和激励对象本人感到困惑,处理不当甚至可能埋下税务风险隐患。

兼职人员股权激励的税务定性:劳务报酬是核心

要厘清个税问题,首先必须明确兼职人员获得股权收益在税法上的“身份”。与全职员工不同,兼职人员与公司之间通常不存在劳动雇佣关系,而是劳务或服务合作关系。因此,其因股权激励产生的所得,不能像员工那样按照“工资、薪金所得”计税,而应归入“劳务报酬所得”或“财产转让所得”这两个税目,具体取决于收益产生的阶段。这个根本性的身份差异,是整个税务处理逻辑的基石,也是最容易出错的地方。

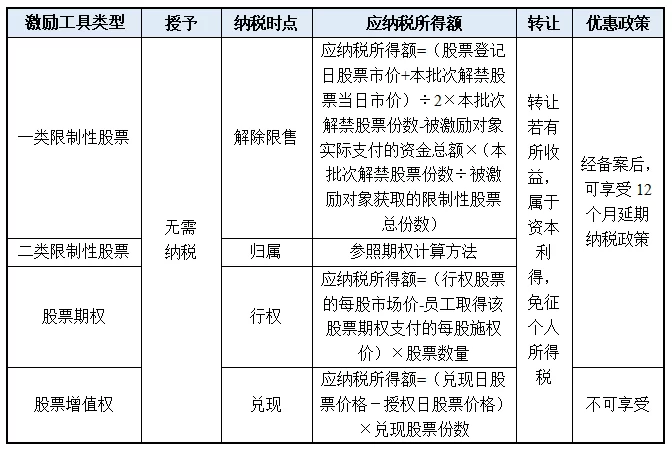

以最常见的股票期权为例,整个过程涉及三个关键时点:授予、行权和出售。在授予日,兼职人员仅仅获得了未来一个购买股票的权利,本身没有任何经济利益流入,因此通常不产生纳税义务。真正的税务触发点在行权日。此时,激励对象有权以事先约定的行权价购买公司股票,其间的差价构成了实际收益。这部分收益应被认定为“劳务报酬所得”。具体的应纳税所得额计算公式为:(行权日股票的公允价值 - 行权价格)× 行权数量。这里的“公允价值”对于上市公司而言是当日收盘价,对于非上市公司则需要有合理依据的估值。

“劳务报酬所得”的税率结构相对特殊,它适用的是超额累进税率,税率为20%至40%,并且有速算扣除数。举个例子,某兼职顾问行权获得10万元收益,其应纳税额为 100,000 × (1 - 20%) × 40% - 7,000 = 25,000元。这里需要注意的是,税法规定劳务报酬在计算时可以先扣除20%的费用。而当兼职顾问未来出售这些股票时,其买卖差价则构成了另一笔收益,这部分收益应按照“财产转让所得”计税。幸运的是,根据现行个人所得税法,个人转让境内上市公司股票的所得是暂免征收个人所得税的。对于非上市公司股票的转让,则需按20%的固定税率缴纳“财产转让所得”个人所得税。

发票开具的现实困境与合规路径

个税问题相对有法可依,而发票开具则更为复杂,因为它触及了企业费用列支与税前扣除的现实需求。企业为激励兼职人员付出的“成本”(即股权激励的公允价值部分),希望能在企业所得税前扣除,这就需要取得合法的税前扣除凭证——通常是发票。但问题在于,个人无法为自己获得的“收益”开具发票,这就形成了一个典型的“无票支出”困境。

实践中,主流的解决方案有两种,各有其适用场景和风险。第一种路径是“服务费置换”模式。具体操作是:公司不直接向个人授予“免费”或“低价”的股权,而是与个人签订一份更高金额的《咨询服务协议》或《项目合作协议》。协议约定,公司向个人支付一笔现金服务费,而个人需要利用这笔现金来完成股权行权。这样一来,个人就这笔收到的现金服务费,可以去税务局申请代开发票,开具项目为“咨询服务费”、“技术开发费”等,公司凭此发票入账并作为成本费用进行税前扣除。这种模式的优点是账务处理清晰,发票合规,税务风险较低。但缺点是可能造成双重税负,个人既要就收到的服务费缴纳增值税及附加(代开发票时产生),又要就行权收益缴纳个人所得税,整体税负较高。

第二种路径是“内部凭证佐证”模式。即公司不要求个人就股权激励本身开具发票,而是通过一系列完备的内部文件来证明该项支出的真实性、合理性。这些文件包括但不限于:董事会或股东会关于授予兼职人员股权激励的正式决议、与兼职人员签订的股权激励协议(明确授予数量、行权价、条件等)、具有证券期货从业资格的评估机构出具的非上市公司股权价值评估报告(作为公允价值的依据)、兼职人员行权的付款凭证等。在面临税务机关稽查时,企业可以凭借这一整套证据链,主张该笔支出是与生产经营相关的、合理的“薪金”或“劳务报酬”支出,即使没有发票,也有可能被认可为“合理支出”从而获得税前扣除。这种模式避免了个人代开发票的额外税负,但对企业内部管理的规范性要求极高,且在税务实践中存在一定不确定性,能否成功扣除很大程度上依赖于主管税务机关的认定。

股权激励平台的专业价值与趋势

随着股权激励的普及,市场上也涌现出许多专业的股权激励管理平台(SaaS服务)。这些平台不仅提供协议模板、期权管理等功能,更在税务和资金流处理上提供了创新的解决方案。一些平台会引入信托或有限合伙企业作为持股载体,企业将激励标的“授予”该载体,再由载体将收益分配给个人。在这种架构下,企业向平台支付的管理费可以取得发票,而复杂的股权本身流转和税务计算则由平台和专业合作机构处理,这在一定程度上简化了企业的直接操作,但平台的费用和架构的合规性需要仔细评估。这种“外包”专业事务的趋势,对于缺乏专业法务和财务支持的初创团队而言,是一个值得考虑的方向。

从顶层设计规避风险,实现激励初衷

无论是选择哪种税务处理路径或发票开具方式,最关键的在于“顶层设计”。企业在决定对兼职人员进行股权激励之前,就必须将税务合规性纳入整体考量。一份权责清晰、条款明确的股权激励协议是重中之重,协议中应明确约定税务承担方、行权资金的来源、收益的性质认定等核心要素。同时,与激励对象进行充分、透明的沟通,确保其理解自身的纳税义务和潜在的税负,避免因误解导致合作破裂。对于涉及金额巨大或情况复杂的案例,寻求专业税务师或律师的意见是不可或缺的投资,这笔前期投入远比未来潜在的税务罚款和纠纷成本要低得多。

用股权激励兼职人才,本质上是一场基于未来共同成长的“价值交换”。只有将法律、税务、财务这些看似冰冷的规则,提前规划并融入到充满人情味的激励方案中,才能确保这份交换走得长远、走得稳健。当税务清晰、票据合规,激励才能真正落地生根,释放出其应有的魔力,而不是成为悬在企业和个人头顶的达摩克利斯之剑。